Тема 2. Потоки платежей

Краткое содержание раздела:

Понятие финансового потока. Приведенная и наращенная величины финансового потока. Средний срок финансового потока. Непрерывные потоки платежей.

Регулярные потоки платежей. Обыкновенные ренты. Ренты постнумерандо и пренумерандо. Коэффициенты приведения и наращения рент. Связь между приведенной величиной и наращенной суммой аннуитета. Связь между коэффициентами приведения и наращения рент пренумерандо и постнумерандо.

Расчет параметров ренты.

Вечные, кратные, срочные ренты. р – срочная рента (случаи k = 1,  , k = p). Связь между приведенной и наращенной величинами p – срочной ренты (случаи k = 1, , k = p). Непрерывные ренты. Связь между приведенной и наращенной величинами произвольных рент.

, k = p). Связь между приведенной и наращенной величинами p – срочной ренты (случаи k = 1, , k = p). Непрерывные ренты. Связь между приведенной и наращенной величинами произвольных рент.

Сравнение финансовых потоков и рент. Общий принцип сравнения финансовых потоков и рент. Сравнение годовых и срочных рент. Конверсия рент. Замена одной ренты другой. Изменение параметров ренты. Замена обычной ренты срочной. Консолидация рент. Выкуп ренты. Рассрочка платежа.

2.1. Потоки платежей

Современные финансово-банковские операции часто предполагают не разовые платежи, а некоторую их последовательность во времени. Примеры: погашение задолженности в рассрочку, выплата пенсии, взносы на расчетный счет и др. Такого рода последовательности называют потоками платежей.

Поток платежей, все члены которого положительны, а временные интервалы между платежами одинаковы, называют финансовой рентой или аннуитетом.

Виды рент:

1) обычная годовая – платежи поступают один раз в год,

2) р-срочная – платежи поступают р раз в году,

3) верные и условные (например, кредит – верная рента, пенсия – условная),

4) немедленные, отложенные, отсроченные – отличаются по началу выплат,

5) пренумерандо (выплаты в начале периода) и постнумерандо (выплаты в конце периода).

Основные характеристики рент;

- член ренты R – размер отдельного (годового) платежа,

- период ренты – временной интервал между последовательными платежами (число платежей в году – p, количество начислений процентов в году – m),

- срок ренты n – время от начала первого периода ренты до конца последнего,

- процентная ставка i (j).

Решение.

| A=200 млн.руб.

|

|

| n=4

|

|

| j=20 %

| 200=R*2.71

|

| m=p=4

| R=200/2.71=73.8 (млн.руб. в год)

|

| R/4

| R/4=73.8/4=18.45 (млн.руб. в квартал)

|

Пример (билет № 18). В течение 5 лет в конце каждого полугодия на расчетный счет поступают равными долями платежи из расчета 8 млн.руб. в год, на которые ежеквартально начисляются проценты из расчета 20 % годовых. Требуется определить сумму на расчетном счете к концу указанного срока. Найти размер платежей, при которых эта же сумма на расчетном счете образуется за 4 года.

Решение.

| n=5

|

|

| p=2

| 1)

|

| R=8 млн.руб.

|  =64.5 (млн.руб.) =64.5 (млн.руб.)

|

| m=4

| 2)

|

| j=20 %

| 64,5=  *5,77 *5,77

|

=4 =4

| =64,5/5,77=11,1785 (млн.руб. в год)

|

| 1) S

|

|

| 2)

|

|

Пример (билет № 9)*. Фирма в качестве компенсации работникам за причиненный им ущерб должна выплатить 100 млн. руб. в течение 25 лет. Платежи должны производиться равномерно в течение этого периода – в конце каждого квартала. Найти реальную (современную) стоимость данной компенсации для фирмы, если принять годовую ставку сложных процентов на уровне 10 %.

Решение.

| S=100 млн.руб.

|  , ,

|

| n=25

| R=S/n=100/25=4 (млн.руб. в год)

|

| p=4

|  =37,6427 (млн.руб) =37,6427 (млн.руб)

|

| i=10 %

|

|

| A-?

| Вывод: капитал в сумме 37,6 млн.р. при начислении 10 % годовых достаточен для выплаты компенсации.

|

2.2. Практические приложения

Актуарный метод

Ссуда  выдана на период Т, в течение которого предполагаются 2 промежуточных платежа:

выдана на период Т, в течение которого предполагаются 2 промежуточных платежа:

1) за период [0,  ] сумма выросла до

] сумма выросла до  ; в момент времени вносится первый платеж , который включает проценты и часть основного долга; остаток долга –

; в момент времени вносится первый платеж , который включает проценты и часть основного долга; остаток долга –  = - ;

= - ;

2) за период [ ,  ] сумма выросла до

] сумма выросла до  ; в момент времени вносится второй платеж

; в момент времени вносится второй платеж  , который включает проценты и часть основного долга; остаток долга –

, который включает проценты и часть основного долга; остаток долга –  = - ;

= - ;

3) за период [ ,  ] сумма выросла до

] сумма выросла до  ; в момент времени

; в момент времени  вносится последний платеж

вносится последний платеж  = , который погашает весь долг.

= , который погашает весь долг.

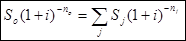

Если долга обнуляется, то операция называется сбалансированной, а ее контур является замкнутым.

Правило торговца

Решение.

| Р=100 тыс. руб.

| 1) актуарный метод:

|

| i=15 % (простая)

| а) долг с % до 1 платежа:

|

| n=6 мес.

|  =100*(1+2,5/12*0,15)=103,125 (т.р.); I=103.125-100=3.125<60 =100*(1+2,5/12*0,15)=103,125 (т.р.); I=103.125-100=3.125<60

|

| [0, ]=2.5 мес.

| б) остаток долга после 1 платежа:

|

| =60 тыс.руб.

|  = -60=103,125-60=43,125 (т.р.) = -60=103,125-60=43,125 (т.р.)

|

| [ , ]=2 мес.

| в) долг с % до 2 платежа:

|

| =1 тыс.руб.

|  =43,125*(1+2/12*0,15)=44,2031 (т.р.); I=44.203-43.125=1.078>1 =43,125*(1+2/12*0,15)=44,2031 (т.р.); I=44.203-43.125=1.078>1

|

| [ ,n]=1.5 мес.

| г)  43.125*(1+(2+1,5)/12*0.15)=45.012 43.125*(1+(2+1,5)/12*0.15)=45.012

|

|

| д)  45,012-1=44,012 (т.р.) 45,012-1=44,012 (т.р.)

|

|

|

|

|

|

|

|

|

|

|

| 2) правило торговца:

|

|

| = 100*(1+6/12*0,15) - 60*(1+3,5/12*0,15) -

% на всю сумму 1 платеж с начисл. % до к. ср.

за весь период

|

|

| 1*(1+1,5/12*0,15) = 43,8563 (т.р.)

|

|

| 2 платеж с начисл. до конца срока %

|

* Работа кредитного калькулятора

Решение.

| =2000 р.

| Уравнение эквивалентности

|

| =2

|

|

| =4000 р.

|

|

=3 =3

|

|

| =3000 р.

|

|

=4 =4

|

|

=8000 р. =8000 р.

|

|

| i=18%

|

|

|  2 г. 4 мес. 2 г. 4 мес.

|

Тема 2. Потоки платежей

Краткое содержание раздела:

Понятие финансового потока. Приведенная и наращенная величины финансового потока. Средний срок финансового потока. Непрерывные потоки платежей.

Регулярные потоки платежей. Обыкновенные ренты. Ренты постнумерандо и пренумерандо. Коэффициенты приведения и наращения рент. Связь между приведенной величиной и наращенной суммой аннуитета. Связь между коэффициентами приведения и наращения рент пренумерандо и постнумерандо.

Расчет параметров ренты.

Вечные, кратные, срочные ренты. р – срочная рента (случаи k = 1, , k = p). Связь между приведенной и наращенной величинами p – срочной ренты (случаи k = 1, , k = p). Непрерывные ренты. Связь между приведенной и наращенной величинами произвольных рент.

Сравнение финансовых потоков и рент. Общий принцип сравнения финансовых потоков и рент. Сравнение годовых и срочных рент. Конверсия рент. Замена одной ренты другой. Изменение параметров ренты. Замена обычной ренты срочной. Консолидация рент. Выкуп ренты. Рассрочка платежа.

2.1. Потоки платежей

Современные финансово-банковские операции часто предполагают не разовые платежи, а некоторую их последовательность во времени. Примеры: погашение задолженности в рассрочку, выплата пенсии, взносы на расчетный счет и др. Такого рода последовательности называют потоками платежей.

Поток платежей, все члены которого положительны, а временные интервалы между платежами одинаковы, называют финансовой рентой или аннуитетом.

Виды рент:

1) обычная годовая – платежи поступают один раз в год,

2) р-срочная – платежи поступают р раз в году,

3) верные и условные (например, кредит – верная рента, пенсия – условная),

4) немедленные, отложенные, отсроченные – отличаются по началу выплат,

5) пренумерандо (выплаты в начале периода) и постнумерандо (выплаты в конце периода).

Основные характеристики рент;

- член ренты R – размер отдельного (годового) платежа,

- период ренты – временной интервал между последовательными платежами (число платежей в году – p, количество начислений процентов в году – m),

- срок ренты n – время от начала первого периода ренты до конца последнего,

- процентная ставка i (j).

Обобщающие параметры потоков платежей

В подавляющем числе практических случаев анализ потока платежей предполагает расчет одной из двух обобщающих характеристик:

- наращенной суммы;

- современной стоимости потока.

Наращенная сумма S (будущая стоимость потока ) – это сумма всех членов потока платежей с начисленными на них к концу срока процентами.

Под современной стоимостью потока платежей A (текущая стоимость потока) понимают сумму всех его членов, дисконтированных на начало срока ренты или некоторый упреждающий момент времени.

Сама по себе процедура дисконтирования является нетривиальной. Еще сложнее вопрос с операцией дисконтирования или нахождения текущей стоимости потока платежей. Смысл современной величины потока: это та начальная сумма, вложив которую под те же проценты и на то же количество лет, можно выплатить из нее все рентные платежи. Иными словами – это сегодняшний эквивалент всех будущих платежей потока.

Приведем теперь ряд формул для расчета будущей и текущей стоимостей потока при различных условиях контрактов:

Приведенные в таблице формулы соответствуют ренте постнумерандо. Формулы для ренты пренумерандо имеют отличия, связанные с начислениями за первый период:

1 ) для обычной годовой ренты получим:

2) для обычной годовой ренты c начислением процентов m раз в году:

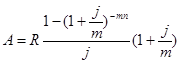

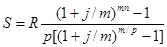

3) для р-срочной ренты с начислением процентов m раз в году:

Вывод формул см. в П.Н. Брусов и др., пп. 2.5.2.3, 2.5.6.1 и др.