В настоящее время нет единой, принятой всеми исследователями терминологии в области деятельности по улучшению финансово-экономического состояния предприятия. Наиболее часто для обозначения этой деятельности используют такие понятия, как «реформирование», «реструктуризация»:

комплексное преобразование деятельности организации (предприятия, компании), состоящее в изменении структуры производства, активов, пассивов, а также системы управления с целью повышения устойчивости, доходности, конкурентоспособности, преодоления убыточности, угрозы банкротства;

преобразование организационной структуры управления организацией, «финансовое оздоровление». Самым распространенным и отвечающим содержанию процедуры, пожалуй, является последний термин из приведенных.

Повышение текущей ликвидности предприятия является чрезвычайно важной, но не единственной задачей улучшения финансово - экономического состояния предприятия. Ее решение должно являться составной частью стратегии финансового оздоровления.

Решение этой задачи осуществляется посредством реализации отдельных организационно-экономических мероприятий, направленных на совершенствование структуры предприятия, сокращение его потерь, внедрение новых технологий, материалов, освобождение от излишнего имущества и т.п. Состав этих мероприятий очень широк. Например:

-сокращение затрат на материалы,

-сокращение затрат на топливно-энергетические ресурсы,

-снижение суммы оплаты труда производственных рабочих,

-снижение накладных расходов, снижение расходов на социальные объекты.

Практически все эти мероприятия направлены на сокращение затрат предприятия, улучшение структуры его имущества и обязательств. Поэтому они могут использоваться и в целях повышения текущей ликвидности.

Состав методов управления текущей ликвидностью, приведенных в отечественной литературе, ограничивается следующим:

улучшение значения коэффициента текущей ликвидности посредством изменения структуры активов и пассивов бухгалтерского баланса;

расчет нормативного значения коэффициента текущей ликвидности;

диагностирование финансового состояния предприятия по значению коэффициента текущей ликвидности.

Показатели, характеризующие текущую ликвидность, рассматриваются как функции остатков активов и пассивов, являющихся аргументами формул соответствующих показателей. Воздействие на уровень этих аргументов с целью получения необходимых значений показателей текущей ликвидности — распространенный метод, используемый многими исследователями.

В частности, проблема реструктуризации капитала несостоятельной фирмы осуществляется посредством реализации следующих мероприятий:

дополнительных взносов акционеров, бюджетных организаций;

продажи части активов и использования полученных средств на погашение кредиторской задолженности;

реструктуризации (пролонгации) задолженности;

погашения кредиторской задолженности взносами акционеров;

поглощением фирмы;

снижением издержек;

управлением дебиторской задолженностью.

Реализация каждого из перечисленных мероприятий отражается в соответствующих разделах бухгалтерского баланса посредством изменения определенных видов активов и пассивов. Например, взнос в собственный капитал и последующее использование средств на погашение кредиторской задолженности отражается следующими изменениями в балансе:

а) взнос в собственный капитал в сумме  приводит к увеличению 4 раздела пассива и 1 или 2 раздела актива,

приводит к увеличению 4 раздела пассива и 1 или 2 раздела актива,

б) использование внесенных средств в сумме  на погашение кредиторской задолженности приводит к уменьшению 1 или 2 раздела актива и 5 раздела пассива.

на погашение кредиторской задолженности приводит к уменьшению 1 или 2 раздела актива и 5 раздела пассива.

В результате реализации мероприятий значение краткосрочной кредиторской задолженности изменяется на величину  , значение оборотных активов - на величину

, значение оборотных активов - на величину  , собственных оборотных средств - на

, собственных оборотных средств - на  . Пересчитываются коэффициент текущей ликвидности -

. Пересчитываются коэффициент текущей ликвидности -  и коэффициент обеспеченности собственными средствами -

и коэффициент обеспеченности собственными средствами -  :

:

Условием успешного управления считается улучшение значений этих коэффициентов.

Политика ликвидации неплатежеспособности предприятия может рассматриваться как выбор структуры его бухгалтерского баланса. Нарушением платежеспособности считается не достаточный уровень коэффициентов текущей ликвидности и обеспеченности собственными оборотными средствами, т.е. ниже нормативного.

В приведенном примере реализованы варианты мероприятий:

а) продажа внеоборотных активов с последующим направлением выручки на погашение кредиторской задолженности;

б) дополнительные взносы в уставной капитал элементов оборотных активов с последующим погашением кредиторской задолженности;

в) дополнительные взносы в уставной капитал элементов внеоборотных активов с последующим использованием их для погашения кредиторской задолженности.

Таким образом, учитывается не только реализация единичных мероприятий (привлечение кредитов, продажу активов), но и текущая деятельность, связанная с производством и реализацией продукции. Представленный подход является наиболее распространенным. Однако его недостатком является слишком схематичное изображение влияния производственного процесса на текущую ликвидность.

Возможно также исследование связи показателя текущей ликвидности с основной деятельностью предприятия. При этом определяется влияние на ликвидность финансового результата — нераспределенной прибыли или непокрытого убытка. Ниже - формула коэффициента текущей ликвидности, учитывающая результаты производственной деятельности предприятия в отчетном периоде:

где:

— итог второго раздела актива бухгалтерского баланса на начало отчетного периода

— итог второго раздела актива бухгалтерского баланса на начало отчетного периода  ,

,

— сумма итогов четвертого и пятого разделов пассива бухгалтерского баланса на начало отчетного периода,

— сумма итогов четвертого и пятого разделов пассива бухгалтерского баланса на начало отчетного периода,  ,

,

— прирост стоимости оборотных активов (итога второго раздела актива) в результате хозяйственной деятельности предприятия в отчетном периоде,

— прирост стоимости оборотных активов (итога второго раздела актива) в результате хозяйственной деятельности предприятия в отчетном периоде,

Значение  связано с финансовым результатом деятельности предприятия следующим соотношением:

связано с финансовым результатом деятельности предприятия следующим соотношением:

где:  — прирост прибыли от реализации продукции в результате деятельности предприятия в отчетном периоде ;

— прирост прибыли от реализации продукции в результате деятельности предприятия в отчетном периоде ;

— ставка налога на прибыль, доли единицы.

— ставка налога на прибыль, доли единицы.

В том случае, если финансовым результатом деятельности предприятия вместо нераспределенной прибыли окажется непокрытый убыток, коэффициент текущей ликвидности станет падать. Чтобы остановить это падение, рекомендуется увеличить сумму средств, включаемых в затраты предприятия и относящихся к его собственным источникам таких, как начисленный износ основных фондов, отчисления в ремонтный фонд и т.п.

Недостатком приведенного метода является предположение о том, что в результате производственной деятельности предприятия не должна меняться величина краткосрочной кредиторской задолженности. Это предположение достаточно сильное и существенно ограничивает область применения метода.

Существует также метод управления текущей ликвидностью, основанный на регулировании процесса списания затрат на себестоимость готовой продукции. Затраты, списываемые из кредита счета 20 в дебет счета 40, ограничиваются величиной, обеспечивающей за данный уровень рентабельности продукции. Оставшаяся на счете 20 сумма рассматривается как запас незавершенного производства и включается в стоимость оборотных активов.

Это приводит к следующей ситуации:

Во-первых, финансовым результатом производственной деятельности предприятия становится прибыль от реализации продукции, а не убыток. Как было указано ранее, это приводит к улучшению значения показателя текущей ликвидности.

Во-вторых, сохраненные запасы незавершенного производства также противопоставляются сумме краткосрочных обязательств при оценке текущей ликвидности и улучшают значение этого показателя.

Актуальной является проблема расчета нормативного значения коэффициента текущей ликвидности.

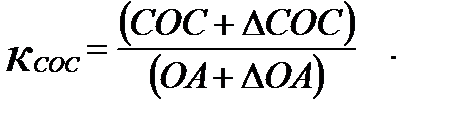

Наиболее обоснованным является следующий подход к расчету достаточного уровня текущей ликвидности для каждого предприятия. Для осуществления финансово-хозяйственной деятельности в новом воспроизводственном цикле предприятию необходимо, по меньшей мере, покрыть потребность в денежных средствах и материальных оборотных активах, прежде всего в производственных запасах, товарах. Поэтому расчет нормального (достаточного) для предприятия значения коэффициента текущей ликвидности предлагается осуществлять по формуле:

где:

— краткосрочная кредиторская задолженность предприятия;

— краткосрочная кредиторская задолженность предприятия;

— материальные оборотные активы;

— материальные оборотные активы;

— денежные средства.

— денежные средства.