Автокорреляция (последовательная корреляция) определяется как корреляция между наблюдаемыми показателями, упорядоченными во времени (временные ряды) или в пространстве (перекрестные данные). Автокорреляция остатков (отклонений) обычно встречается в регрессионном анализе при использовании данных временных рядов. При использовании перекрестных данных наличие автокорреляции (пространственной корреляции) крайне редко. В силу этого в дальнейших выкладках вместо символа  порядкового номера наблюдения будем использовать символ t, отражающий момент наблюдения. Объем выборки при этом будем обозначать символом Т вместо

порядкового номера наблюдения будем использовать символ t, отражающий момент наблюдения. Объем выборки при этом будем обозначать символом Т вместо  . В экономических задачах значительно чаще встречается так называемая положительная автокорреляция (

. В экономических задачах значительно чаще встречается так называемая положительная автокорреляция ( > 0), нежели отрицательная автокорреляция ( < 0).

> 0), нежели отрицательная автокорреляция ( < 0).

В большинстве случаев положительная автокорреляция вызывается направленным постоянным воздействием некоторых не учтенных в модели факторов.

Причины возникновения: 1) Ошибки спецификации

2) Инерция

3) Эффект паутины.

4) Сглаживание данных.

Статистика Дарбина–Уотсона. Формула расчета. Суть показателя.

При статистическом анализе уравнения регрессии на начальном этапе часто проверяют выполнимость одной предпосылки, а именно: условия статистической независимости отклонений между собой. Поскольку значения  теоретического уравнения регрессии

теоретического уравнения регрессии

остаются неизвестными ввиду неопределенности истинных значений коэффициентов регрессии, то проверяется статистическая независимость их оценок – отклонений

остаются неизвестными ввиду неопределенности истинных значений коэффициентов регрессии, то проверяется статистическая независимость их оценок – отклонений  , i = 1, 2,..., n. При этом обычно проверяется их некоррелированность, являющаяся необходимым, но недостаточным условием независимости. Причем проверяется некоррелированность не любых, а только соседних величин . Соседними обычно считаются соседние во времени (при рассмотрении временных рядов) или по возрастанию объясняющей переменной X (в случае перекрестной выборки) значения . Для этих величин несложно рассчитать коэффициент корреляции, называемый в этом случае коэффициентом автокорреляции первого порядка.

, i = 1, 2,..., n. При этом обычно проверяется их некоррелированность, являющаяся необходимым, но недостаточным условием независимости. Причем проверяется некоррелированность не любых, а только соседних величин . Соседними обычно считаются соседние во времени (при рассмотрении временных рядов) или по возрастанию объясняющей переменной X (в случае перекрестной выборки) значения . Для этих величин несложно рассчитать коэффициент корреляции, называемый в этом случае коэффициентом автокорреляции первого порядка.

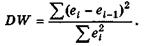

На практике для анализа коррелированности отклонений вместо коэффициента корреляции используют тесно с ним связанную статистику Дарбина—Уотсона DW, рассчитываемую по формуле Суть его состоит в том, что на основе вычисленной статистики DW Дарбина—Уотсона делается вывод об автокорреляции.

необходимым условием независимости случайных отклонений является близость к двойке значения статистики Дарбина—Уотсона.

Не обращаясь к таблице критических точек Дарбина—Уотсона, можно пользоваться «грубым» правилом и считать, что автокорреляция остатков отсутствует, если

1,5 < DW < 2,5. Для более надежного вывода целесообразно обращаться к табличным значениям.