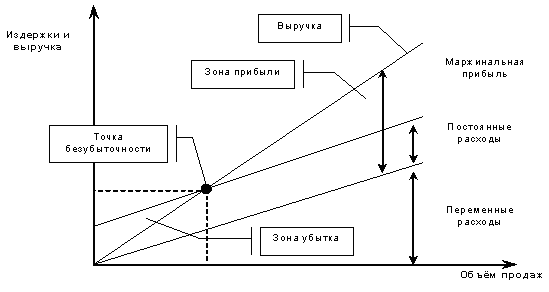

Взаимосвязь "затраты-объем-прибыль" может быть выражена графически или с помощью формул. Графики безубыточности показывают объем суммарных постоянных затрат, суммарных переменных затрат, общих затрат (сумма общих постоянных и общих переменных затрат) и совокупный доход для всех уровней деятельности (объемов продаж) предприятия при заданной цене продаж.

График анализа поведения затрат, прибыли и объёма продаж

На графике точка безубыточности определяется как точка пересечения прямой суммарных затрат и прямой выручки от реализации.

Для руководства точка безубыточности является важным ориентиром в анализе, так как она показывает уровень продаж, ниже которого предприятие будет нести убытки. По этой причине ее можно рассматривать как минимально приемлемый уровень продаж продукции или услуг.

Для вычисления критической точки используются методы уравнения и маржинальной прибыли.

Метод уравнения основан на исчислении прибыли (имеется ввиду экономическое понятие прибыли) по следующей формуле:

П = ВР - Пер.З - Пост.З,

где ВР - выручка от реализации продукции; ВР = Объем продаж Цена реализации единицы продукции; Пер.З - переменные затраты на этот же объем реализации; Пер.З = Объем продаж Переменные затраты на единицу; Пост.З - все постоянные затраты предприятия за определенный период времени.

Если предприятие находится на пороге рентабельности (в критической точке) то прибыль равна нулю и получаем следующее равенство:

ВР = Пер.З + Пост.З. или

Объем продаж * Цена реализации единицы продукции = Объем продаж * Переменные затраты на единицу + Пост.З

Трансформируя формулу и принимая объем продаж за критический (пороговый) объем реализации получаем следующую формулу:

Постоянные затраты

Критическая точка = ____________________________________________________

в единицах продаж Цена единицы продукц. - Переменные расходы на единицу

Критическая точка показывает, до какого предела может упасть выручка, чтобы не было убытка.

Другой способ определения критической точки использует концепцию маржинальной прибыли (валовой маржи).

Метод маржинальной прибыли основывается на следующей формуле:

Маржинальная = Выручка от - Переменные затраты

прибыль реализации продукции на этот же объём продукции

Критический объем реализации может быть определен как объем реализации, при котором маржинальная прибыль равна постоянным затратам. Уравнение критической точки при маржинальном подходе в терминах единиц продукции будет следующее:

Критическая = Постоянные затраты

_______________________________

точка в единицах продаж Маржинальная прибыль на единицу

Анализ критической точки может быть использован как основа оценки прибыльности предприятия. Для различных альтернативных планов производства можно рассчитать соответствующую величину возможной прибыли (в экономическом смысле). В этом случае используется следующее соотношение:

ВР = Пер.З + Пост.З + Прибыль (целевая величина)

Таким образом, объем реализации, который бы обеспечивал получение целевой величины прибыли, можно рассчитать по следующей формуле:

Целевой объем продаж Постоянные затраты + Целевая прибыль

в единицах = ________________________________________________

Цена единицы продукции - Переменные расходы на единицу

При использовании маржинального подхода данное уравнение будет иметь вид:

Целевой объем продаж Постоянные затраты + Целевая прибыль

в единицах = ______________________________

Маржинальная прибыль на единицу

Таким образом, при маржинальном подходе менеджмент получает следующую информацию:

возмещаются ли постоянные затраты;

о величине маржинальной прибыли от каждого вида продукции.

Анализ маржинальной прибыли лежит в основе управленческих решений, связанных с пересмотром цен, изменением ассортимента, установлении размера премий, а так же при проведении маркетинговых операций.

Анализ чувствительности основан на использовании приема "что будет, если" изменится один или несколько факторов, влияющих на величину объёма продаж, затрат или прибыли. На основе анализа можно получить данные о финансовом результате при заданном изменении определенных параметров. Инструментом анализа чувствительности является маржа безопасности (запас финансовой прочности), то есть та величина выручки, которая находится за критической точкой. Её сумма показывает, до какого предела может упасть выручка, чтобы не было убытка.

Порог рентабельности

Порог рентабельности — это объем продаж при котором предприятие может покрыть все свои расходы, не получая прибыли. Часто используется термин точка безубыточности. В свою очередь, как с изменением выручки растет прибыль показывает Операционный рычаг (операционный леверидж).

Операционный рычаг (операционный леверидж) показывает во сколько раз темпы изменения прибыли от продаж превышают темпы изменения выручки от продаж. Зная операционный рычаг можно прогнозировать изменение прибыли при изменении выручки.

Для расчета порога рентабельности принято делить издержки на две составляющие:

Переменные затраты — возрастают пропорционально увеличению объему производства (реализации товаров).

Постоянные затраты — не зависят от количества произведенной продукции (реализованных товаров) и от того, растет или падает объем операций.

маржинальный доход  ,

,

где:

S - объем выручки;

CV - сумма переменных затрат;

CС - сумма постоянных затрат;

Р – финансовый результат (прибыль/убыток от продаж);

порог рентабельности

где:

р ед – цена единицы продукции;

N – объем продаж в натуральных единицах.

порог рентабельности в натуральных единицах

Тогда справедлива следующая зависимость: