Налоги — обязательные, безвозмездные, невозвратные, собираемые на регулярной основе платежи, взыскиваемые уполномоченными государственными учреждениями с целью удовлетворения потребностей государства в финансовых ресурсах.

Функции налогов: 1. Фискальная - изъятие части доходов в бюджет для использования на определенные цели. 2.Стимулирующая - при помощи налоговых льгот, санкций решаются вопросы технического прогресса, капитальных вложений, расширение производства первичных товаров и ограничение вторичных. 3. Регулирующая - маневрируя налоговыми ставками, государство создает условия для ускоренного развития определенных отраслей и производств. Эта функция имеет три подфункции: стимулирующую, дестимулирующую и воспроизводственную. 4. Распределительная и перераспределительная - При помощи налога распределяет и перераспределяет национальный доход. 5. Контрольная - при помощи налогов осуществляется контроль за деятельностью предприятия, формирование затрат и прибыли. 6. Поощрительная функция - за счет налоговых льгот осуществляется поддержка объектов социальной инфраструктуры: освобождение от налогов отдельных физических и юридических лиц.

Используя налоги как инструмент регулирования, государство побуждает экономических агентов что-либо делать (налоги снижаются) или, наоборот, препятствует в осуществлении их деятельности (налоги повышаются).

Классификация налогов

1. По объекту налоги подразделяются на прямые и косвенные. Прямые налоги взимаются непосредственно с физических и юридических лиц, а также с их доходов. Косвенными налогами облагаются ресурсы, виды деятельности, товары и услуги.

2. По субъекту налоги делятся на центральные и местные. В России существует трехуровневая система: - федеральные налоги, устанавливаются федеральным правительством и зачисляются в федеральный бюджет; - региональные налоги, находятся в компетенции субъектов федерации; - местные налоги, устанавливаются и собираются местными органами власти.

3. По принципу целевого использования выделяют маркированные и немаркированные налоги. Если налог имеет целевой характер и соответствующие поступления ни на какие иные цели, кроме той, ради которой он введен не используются, то такой налог называется маркированным. Примерами маркированных налогов могут быть платежи в пенсионный фонд, фонд обязательного медицинского страхования, в дорожный фонд и др. Все прочие налоги считаются немаркированными.

4. По характеру налогообложения налоги делятся на пропорциональные (доля налога в доходе, или средняя ставка налога с ростом дохода остается неизменной), прогрессивные (доля налога в доходе с ростом дохода увеличивается) и регрессивные (доля налога в доходе с ростом дохода падает).

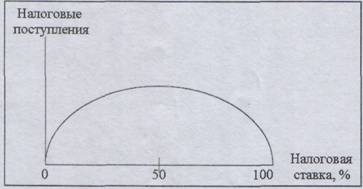

Американский экономист Артур Лаффер предположил, что между ставкой налога и налоговыми поступлениями существует не линейная, а более сложная связь. Нелинейная зависимость говорит о том, что после некоторого значения налоговой ставки tоптим.. общие налоговые поступления начинают снижаться. При высоких налоговых ставках будут действовать причины, описанные ранее: экономические агенты либо вообще прекращают свою деятельность, либо уходят в теневой сектор. При ставке налога равной 100% вообще нет смысла прилагать какие-либо усилия, поскольку весь доход будет изъят. Кривая Лаффера на практике почти не применима, тк вывести эту кривую применительно к реальной экономике практически невозможно. Не известна также и та критическая точка, после которой налоговые поступления начинают снижаться. Считается, на основании проводившихся эконометрических расчетов, что оптимальная ставка лежит в интервале 35-45%.

При построении налоговой системы должны быть компромиссы. Существуют основные принципы построения налоговой системы (сформулировал Адам Смит):

Принцип справедливости — каждый гражданин государства обязан платить налоги, соответствующие их доходу, который они получают на территории данного государства. 2. Принцип определённости — налог, который должен заплатить отдельный субъект, должен быть точно определён, т. е. должны быть определены все элементы налога. 3. Удобство — каждый налог должен взиматься в то время и тем способом, когда и как удобно его плательщику. 4. Принцип экономичности — налог должен приносить доход в бюджет больший, чем расходы на его обслуживание и его контроль.

Принципы построения налоговой системы в Российской Федерации определены Конституцией и Налоговым кодексом. В России действует трехуровневая налоговая система, состоящая из федеральных, региональных и местных налогов, что соответствует мировому опыту федеративных государств.

Приоритетными направлениями в развитии налоговой системы сегодня являются:

-снижение налоговой нагрузки на отечественного производителя и её перераспределение с реального сектора экономики в сферу потребления;

-упрощение налоговой системы;

-повышение собираемости налогов и сборов и усиление контроля за их поступлением в бюджет.