Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

Топ:

Устройство и оснащение процедурного кабинета: Решающая роль в обеспечении правильного лечения пациентов отводится процедурной медсестре...

Оценка эффективности инструментов коммуникационной политики: Внешние коммуникации - обмен информацией между организацией и её внешней средой...

Когда производится ограждение поезда, остановившегося на перегоне: Во всех случаях немедленно должно быть ограждено место препятствия для движения поездов на смежном пути двухпутного...

Интересное:

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Финансовый рынок и его значение в управлении денежными потоками на современном этапе: любому предприятию для расширения производства и увеличения прибыли нужны...

Средства для ингаляционного наркоза: Наркоз наступает в результате вдыхания (ингаляции) средств, которое осуществляют или с помощью маски...

Дисциплины:

|

из

5.00

|

Заказать работу |

Содержание книги

Поиск на нашем сайте

|

|

|

|

К показателям экономической эффективности относятся следующие показатели:

– общие капитальные вложения (инвестиции) по вариантам ВС( );

);

– балансовая прибыль ( );

);

– чистая прибыль ( );

);

– чистый приведенный доход (NPVi);

– срок окупаемости инвестиций ( ).

).

– сумма накопленной чистой прибыли до конца эксплуатации ВС.

Для определения показателей эффективности инвестиций необходимо рассчитать годовую сумму доходов и эксплуатационных расходов от внедрения ВС.

Годовую сумму доходов ( ) определяем по формуле:

) определяем по формуле:

; у.е

; у.е

где  – годовой объем работ, т.е. годовой эксплуатационный тонно-километраж;

– годовой объем работ, т.е. годовой эксплуатационный тонно-километраж;

– тариф за ткм (по сравниваемым типам ВС он принимается одинаковым) и определяем по формуле:

; у.е/ткм

; у.е/ткм

где  – коэффициент рентабельности (принимается равным 1,2 -1,3);

– коэффициент рентабельности (принимается равным 1,2 -1,3);

– себестоимость тонно-километра (принимается из двух типов ВС наибольшая Сткм).

– себестоимость тонно-километра (принимается из двух типов ВС наибольшая Сткм).

При условии, что и тариф двух самолетов одинаковы, сумма доходовэтих самолетов будет также равна.

Годовые эксплуатационные расходы определяются так:

Сумма балансовой прибыли определяется как разница суммы доходов и эксплуатационных расходов.

; у.е

; у.е

Сумма чистой прибыли рассчитывается по следующей формуле:

; у.е

; у.е

где  – налог на прибыль (равен 24% от );

– налог на прибыль (равен 24% от );

– годовая сумма амортизационных отчислений СВАД i-го типа;

– годовая сумма амортизационных отчислений СВАД i-го типа;

; у.е

; у.е

| Як - 42М |

|

| Ту – 154Б |

|

где  –расходы на амортизацию СВАД на 1 летный час ВС i-го типа;

–расходы на амортизацию СВАД на 1 летный час ВС i-го типа;

– годовой налет часов i-го типаВС;

– количество ВС i- го типа.

– количество ВС i- го типа.

Общие капитальные вложения (инвестиции) по сравниваемым типам ВСравны:

; у.е

; у.е

| Як - 42М |

|

| Ту – 154Б |

|

где  – количество ВС i-ro типа;

– количество ВС i-ro типа;

– стоимость ВС i -го типа,

Z – коэффициент сопутствующих капитальных вложений (принять равным 1,07-1,1).

Чистый приведенный доход (в некоторой литературе его называют чистый поток платежей) определяется так:

; у.е

; у.е

где R - коэффициент дисконтирования (R= 0,1 - 0,3);

j - 1,2, 3,... годы.

Чистый приведенный доход считается на 12 лет, т. е. с учетом календарного срока службы ВС. Момент, когда NPV = 0, будет годом, когда окупятсянакопленные за этот период суммы чистой прибыли.

Из двух сравниваемых типов ВС внедряемым, т.е. наиболее экономически эффективным, будет тот самолет, у которого  меньше, или сумма накопленной чистой прибыли за 12 лет больше.

меньше, или сумма накопленной чистой прибыли за 12 лет больше.

Для наглядности составляется график изменения NPVпо годам и на немуказываются сроки окупаемости, и сумма накопленной чистой прибыли по типам ВС.

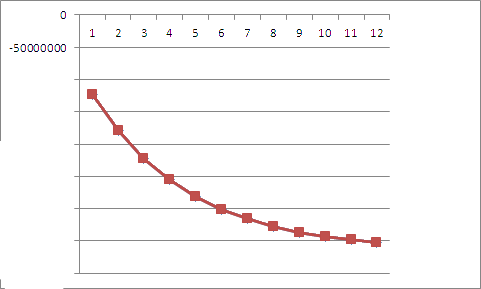

ЯК-42М

; у.е

где R - коэффициент дисконтирования (R=0,3);

| j |

|

|

| 242307692,3 | -123692307,7 | |

| 186390532,5 | -179609467,5 | |

| 143377332,7 | -222622667,3 | |

| 110290255,9 | -255709744,1 | |

| 84838658,42 | -281161341,6 | |

| 65260506,48 | -300739493,5 | |

| 50200389,6 | -315799610,4 | |

| 38615684,3 | -327384315,7 | |

| 29704372,54 | -336295627,5 | |

| 22849517,34 | -343150482,7 | |

| 17576551,8 | -348423448,2 | |

| 13520424,46 | -352479575,5 | |

|

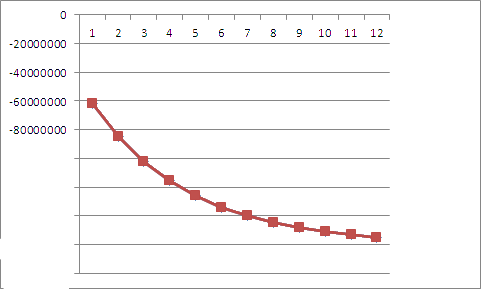

Ту – 154Б

| j |

|

|

| 98461538,46 | -62038461,54 | |

| 75739644,97 | -84760355,03 | |

| 58261265,36 | -102238734,6 | |

| 44816357,97 | -115683642 | |

| 34474121,52 | -126025878,5 | |

| 26518555,01 | -133981445 | |

| 20398888,47 | -140101111,5 | |

| 15691452,67 | -144808547,3 | |

| 12070348,21 | -148429651,8 | |

| 9284883,237 | -151215116,8 | |

| 7142217,874 | -153357782,1 | |

| 5494013,75 | -155005986,3 | |

| 408353287,5 |

|

По итогам расчетов составляется таблица 4.

Таблица 4 – Показатели экономической эффективности сравниваемых летательных аппаратов

| Показатели | ЯК-42М | Ту – 154Б |

| Годовой объем работ, тыс. ткм/год | ||

| Часовая производительность, ткм/час | ||

| Годовой налет часов, л. час | ||

| Себестоимость тонно-километра, у.е/ткм | ||

| Эксплуатационные расходы, млн.уе. | ||

| Доходы, млн. уе. | ||

| Балансовая прибыль, млн. уе. | ||

| Чистая прибыль, млн. уе. | ||

| Капитальные вложения, млн. уе. | 160,5 | |

| Срок окупаемости, лет | >12 | >12 |

| Сумма накопленной чистой прибыли до конца эксплуатации ВС, млн. руб. | 644931918,5 |

Заключение.

По результатам курсовой работы мною делается следующее заключение:

– ЯК-42М – не целесообразно внедрение.

– Ту – 154Б– не целесообразно внедрение.

Несмотря на то что данные ВС эксплуатируются, они морально устарели. В настоящее время в эксплуатации имеются новые модификации данных типов ВС, превосходящие предыдущие модификации по всем показателям. В свете современного экономического кризиса многие авиакомпании вынуждены эксплуатировать ВС с низкой надежностью, экономя на ТО и Р, дабы получить хоть какую-то прибыль. Все это отражается на надежности ВС и безопасности полетов.

Основной фактор, который оказывает влияние на целесообразность внедрения ВС это расход топлива, при высокой его стоимости. Данные затраты включаются в стоимость перевозок, пассажиры не захотят платить сотни у.е., рейсы станут убыточными либо ВС будет простаивать. Во время простоя расходы только будут расти.

Исходя из вышесказанного затраты после внедрения будут расти с каждым годом.

Литература

1. Методическое указание по выполнению курсовой работы для курсантов/ Верещак; Минск, МГВАК 2013.

2. Программа развития гражданской авиации Республики Беларусь на 2011-2015 годы

|

|

|

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

© cyberpediasu.com 2017-2026 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!