Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Топ:

Марксистская теория происхождения государства: По мнению Маркса и Энгельса, в основе развития общества, происходящих в нем изменений лежит...

Интересное:

Национальное богатство страны и его составляющие: для оценки элементов национального богатства используются...

Финансовый рынок и его значение в управлении денежными потоками на современном этапе: любому предприятию для расширения производства и увеличения прибыли нужны...

Искусственное повышение поверхности территории: Варианты искусственного повышения поверхности территории необходимо выбирать на основе анализа следующих характеристик защищаемой территории...

Дисциплины:

|

из

5.00

|

Заказать работу |

Содержание книги

Поиск на нашем сайте

|

|

|

|

Расходование финансовых средств, сформированных собственными и заёмными источниками, происходит в рамках внеоборотных и оборотных активов.

Внеоборотные (иммобилизованные) активы обеспечивают в основном производственную деятельность. Они включают нематериальные, материальные и финансовые активы[12].

На рисунке 3 показаны структурные элементы данных активов.

Рисунок 3 — Распределение внеоборотных активов по группам

Нематериальные активы — не имеют вещественной формы, используются в производственном процессе и иной деятельности не один раз, относятся к интеллектуальной собственности. Результаты разработок и исследований относят также к данным активам, данный актив представляет собой затраты на полностью завершённые НИОКР и технологические работы.

Поисковые активы — необходимы для поиска, разведки и оценки месторождений полезных ископаемых.

Доходные вложения в материальные ценности — активы в качестве вложений в основные средства или другие виды имущества, предоставляемые в пользование или владение на определённый срок.

Долгосрочные финансовые вложения — инвестирование средств в акции, облигации, на депозитные вклады, в уставной капитал сторонних юридических лиц на период больше года.

Отложенные налоговые активы — это либо сумма переплаты по налогу на прибыль на данный момент, которая в последующие промежутки времени будет возмещена, либо компенсации переплаты в предыдущие периоды.

Основные средства — фонды компании, которые имеют стоимостную форму и переносят её долями на готовую продукцию, предоставляемые услуги или осуществляемые работы, используются в производственном процессе или управленческой деятельности не один раз, при этом их конфигурация не изменяется.

Материальные и нематериальные активы составляют часть имущества предприятия или организации[13; 14; 16; 22; 49].

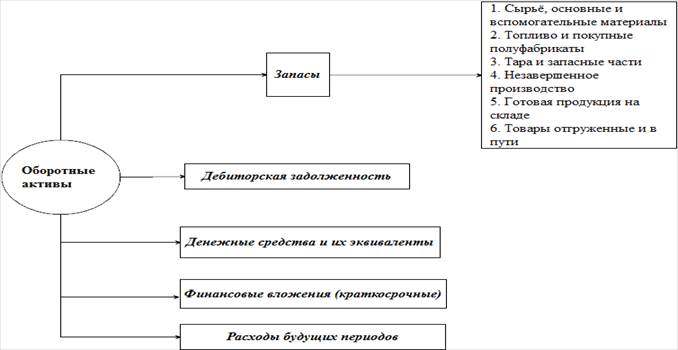

Оборотные (мобильные) активы применяются не только в производственной, но и хозяйственно-финансовой деятельности.

На рисунке 4 приведены структурные элементы данных активов.

Рисунок 4 — Распределение оборотных активов по группам

Материально-производственные запасы — активы, изменяющие свою конфигурацию и используются в производственной деятельности один раз.

Незавершённое производство — продукция, которая не имеет законченного вида по окончании или в момент осуществления процесса производства, а также не переданная на склад для хранения.

Полуфабрикаты — продукция и товары, которые прошли технологическую обработку в рамах одного из этапов производственного процесса, но требуют дополнительных манипуляций, доработки или переработки на последующих этапах (в других цехах или организациях).

Готовая продукция — полностью завершённые в процессе производства изделия и товары, а также отданные на склад и подготовленные к сбыту (со всей документацией и удовлетворительным качеством)[23; 25; 29; 50].

Дебиторская задолженность — сумма, которая причитается предприятию от заказчиков, покупателей, потребителей или на которую должны быть поставлены запасы, основные средства, поисковые активы или построены объекты и выполнены работы подрядчиками.

Денежные средства и их эквиваленты — сумма денег в кассе, на счетах в банке в отечественной и зарубежной валютах, легко реализуемые ценные бумаги, платёжные документы.

Краткосрочные финансовые вложения — инвестиции на период менее года, содержат акции, предоставленные займы, облигации, вексели.

Расходы будущих периодов — издержки на подготовку и освоение ранее невыпускавшейся продукции.

Оборотные активы формируют оставшуюся часть имущества организации.

Грамотное и эффективное распределение финансовых ресурсов в активах компании определяется динамикой и структурой (процентным соотношением) последних[34; 35; 37; 44; 45; 47].

|

|

|

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

Биохимия спиртового брожения: Основу технологии получения пива составляет спиртовое брожение, - при котором сахар превращается...

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

© cyberpediasu.com 2017-2026 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!