Индивидуальный предприниматель Суханова Нина Михайловна (ИП Суханова Н.М.) начала свою предпринимательскую деятельность в ноябре 1998 г.

ИП Суханова Н.М. занимается розничной торговлей верхней женской одежды. Реализации товара происходит через розничный магазин, который находится в собственности предпринимателя. Магазин расположен на первом этаже жилого дома.

В ассортимент продукции организации входит пальто, плащи, куртки, пуховики, ремни, перчатки и прочее.

Основными поставщиками товара являются организации и предприниматели, работающие на прямую с фабриками, что обусловливает высокое качество и подлинность предлагаемого товара, подтвержденные сертификатами качества. В результате, предприниматель имеет возможность, получать сведения о новых моделях.

Особенностями деятельности ИП Сухановой Н.М. является то, что в продаже имеется продукция российского производства. В ассортименте товара представлены такие марки как «Софилена», «Ислэнд», «Венусита», «Классик», «Антига», «Мид» и т.д.

При выборе поставщиков индивидуальным предпринимателем основным критерием является наименьший путь продвижения товара от производителя к покупателю, цена предлагаемого товар. Этим обусловлено то, что основные и крупнейшие поставщики продукции являются дилерами или официальными представителями швейных фабрик - изготовителей товара. ИП Суханова Н.М. имеет в собственности три магазина площадью 51 кв.м, 34 кв.м. и 29 кв.м.

Организационная структура ИП Сухановой Н.М. представлена на рис. 4.

Рисунок 4. Организационная структура ИП Сухановой Н.М

Под организационной структурой управления понимается упорядоченная совокупность устойчиво взаимосвязанных элементов, обеспечивающих функционирование и развитие индивидуального предпринимательства как единого целого.

Организационная структура управления определяется так же, как форма разделения и кооперации управленческой деятельности, в рамках которой осуществляется процесс управления по соответствующим функциям, направленным на решение поставленных задач и достижение намеченных целей. С этих позиций структура управления представляется в виде системы оптимального распределения функциональных обязанностей, прав и ответственности, порядка и форм взаимодействия между входящими в ее состав органами управления и работающими в них людьми.

Итак, как видно из схемы ИП Суханова Н.М. использует смешанную (линейно-функциональная) организационную структуру.

Данная структура удобна тем, что во главе каждого структурного подразделения имеется свой руководитель, наделенный соответствующими полномочиями. Решения, подготовленные функциональными подразделениями, рассматриваются и утверждаются линейным руководителем. Оперативность принятия и реализация управленческих решений, простота в управлении, четко выраженная ответственность в этой структуре помогает равномерно и четко проходить производственному процессу.

Штат сотрудников предприятия состоит из 9 человек:

Директор - 1 человек;

Бухгалтер - 1 человек;

Кладовщик - 1 человек;

Продавцы - 6 человека.

Проведем анализ выручки и прибыли ИП Сухановой Н.М. за период 2009-2011 гг.

Таблица 1. Анализ выручки и прибыли ИП Сухановой Н.М. за период 2009-2011 гг

| Наименование показателя

| 2009 г.

| 2010 г.

| 2011 г.

| Отклонение, тыс.руб.

| Отклонение, %

|

| Выручка от продажи товаров

| 4036,0

| 4591,0

| 5983,0

| 1947,0

| 48,2

|

| Себестоимость продукции

| 3321,7

| 3806,7

| 5126,0

| 1804,3

| 54,3

|

| Коммерческие расходы

| 613,8

| 638,8

| 687,9

| 74,1

| 12,1

|

| Управленческие расходы

| 362,9

| 408,2

| 482,4

| 119,5

| 32,9

|

| Прибыль (убыток) от продаж

| 100,5

| 145,4

| 169,1

| 68,6

| 68,2

|

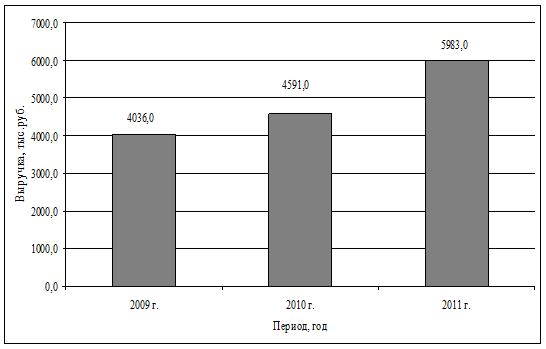

Таким образом, из таблицы 1 видно, что выручка предприятия за рассматриваемый период возросла на 1947,0 тыс. руб. (48,2 %) и составила 5983 тыс.руб. (рис. 5). Увеличение выручки предприятия произошло в результате роста объемов продаж продукции ИП Сухановой Н.М., а так же в результате роста цен на товар.

Рисунок 5. Динамика выручки ИП Сухановой Н.М. за период 2009 2011 гг

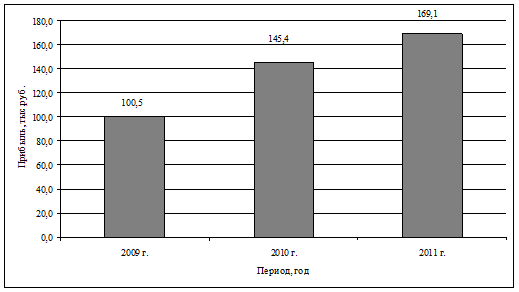

Прибыль ИП Сухановой возросла на 68,6 тыс.руб. (68,2%) и составила в 2011 году 169,1 тыс.руб. (рис. 6). Рост прибыли произошел в результате увеличения выручки и стоимости товара.

Рисунок 6. Динамика прибыли ИП Сухановой Н.М. за период 2009 2011 гг

Рассмотрим распределение выручки по точкам продаж (таблица 2).

Таблица 2. Анализ выручки ИП Сухановой Н.М. по точкам продаж за период 2009-2011 гг

| Наименование показателя

| 2009 г.

| 2010 г.

| 2011 г.

|

|

| объем продаж, тыс.руб.

| доля продаж, %

| объем продаж, тыс.руб.

| доля продаж, %

| объем продаж, тыс.руб.

| доля продаж, %

|

| Общая выручка от продаж

| 4036,0

| 100

| 4591,0

| 100

| 5983,0

| 100

|

| Отдел №1 (площадь 51 кв.м.)

| 2159,3

| 53,5

| 2644,4

| 57,6

| 3242,8

| 54,2

|

| Отдел №2 (площадь 34 кв.м.)

| 1461,0

| 36,2

| 1257,9

| 27,4

| 1741,0

| 29,1

|

| Отдел №3 (площадь 29 кв.м.)

| 411,7

| 10,2

| 688,7

| 15

| 999,2

| 16,7

|

Из таблицы 2 видно что большая доля выручки ИП Сухановой Н.М. приходится на отдел №1, так в 2009 году выручка отдела составляла 2159,3 тыс. руб. (53,4 % от общего объема продаж), в 2010 году - 2644,4 тыс.руб. (57,6 % от общего объема продаж), в 2011 году - 3242 тыс.руб. (54,2 % от общего объема продаж). Так из таблицы видно, что объем выручки напрямую зависит от площади отдела (рис.7).

Рисунок 7. Динамика выручки ИП Сухановой Н.М. по точкам продаж за период 2009-2011 гг.

Проведем анализ расходов ИП Сухановой Н.М. за период 2009-2011 гг. (таблица 3).

Таблица 3. Анализ затрат ИП Сухановой Н.М. за период 2009-2011 гг

| Наименование показателя

| 2009 г.

| 2010 г.

| 2011 г.

| Отклонение, тыс.руб.

| Отклонение, %

|

| Материальные затраты

| 1598,0

| 1826,0

| 2714,0

| 1116,0

| 69,8

|

| Затраты на оплату труда

| 1656,0

| 1896,0

| 2160,0

| 504,0

| 30,4

|

| Отчисления на социальные нужды

| 430,6

| 493,0

| 734,4

| 303,8

| 70,6

|

| Прочие затраты

| 613,8

| 638,8

| 687,9

| 74,1

| 12,1

|

| Итого по элементам затрат

| 4298,3

| 4853,8

| 6296,3

| 1998,0

| 46,5

|

Из таблицы 3 видно, что затраты ИП Сухановой Н.М. за рассматриваемый период возросли на 1998 тыс. руб. (46,5 %) и составили 6296,3 тыс.руб. (рис.8). Рост затрат произошел в основном в результате роста материальных затрат (69,8%) и роста затрат на оплату труда (30,4%).

Рисунок 8. Динамика затрат ИП Сухановой Н.М. за период 2009-2011 гг.

Рассмотрим структуру затрат ИП Сухановой Н.М. (рис. 9)

Рисунок 9. Структура затрат ИП Сухановой Н.М. за период 2009-2011 гг.

Из рисунка 9 видно, что большую долю затрат индивидуального предпринимателя занимают материальные затрат, а именно расходы на покупку товара. Затраты на оплату труда составляют 5,9 %, социальные отчисления составляют 2,7%. Прочие затраты составляют 18,9 %.

Таким образом, ИП Суханова Н.М. занимается розничной продажей женской верхней одежды.

Организационная структура ИП Сухановой Н.М. является линейно-функциональной. На предпринимателя трудятся 8 человек.

Доходы ИП Сухановой Н.М. за рассматриваемый период увеличились на 48,2%. Рост доходов предпринимателя связан с ростом объемов продаж и увеличением цен на товар. Индивидуальный предприниматель имеет в собственности три магазина. Большая доля продаж приходится на отдел №1, который имеет площадь 51 кв.м.

Затраты ИП Сухановой Н.М. за период 2009-2011 года увеличились на 46,5 %, что связано с ростом цен на продукцию. Большую долю затрат предпринимателя занимают материальные затраты (74,5%).