Биохимия спиртового брожения: Основу технологии получения пива составляет спиртовое брожение, - при котором сахар превращается...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Биохимия спиртового брожения: Основу технологии получения пива составляет спиртовое брожение, - при котором сахар превращается...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Топ:

Техника безопасности при работе на пароконвектомате: К обслуживанию пароконвектомата допускаются лица, прошедшие технический минимум по эксплуатации оборудования...

Оценка эффективности инструментов коммуникационной политики: Внешние коммуникации - обмен информацией между организацией и её внешней средой...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Интересное:

Национальное богатство страны и его составляющие: для оценки элементов национального богатства используются...

Аура как энергетическое поле: многослойную ауру человека можно представить себе подобным...

Что нужно делать при лейкемии: Прежде всего, необходимо выяснить, не страдаете ли вы каким-либо душевным недугом...

Дисциплины:

|

из

5.00

|

Заказать работу |

Содержание книги

Поиск на нашем сайте

|

|

|

|

Проанализируем финансово-экономическую деятельность предприятия.

В таблице 1.5 представлены показатели экономической деятельности ООО «Клуб «Интал» за 2010-2012 гг.

Таблица 1.5- Основные показатели экономической деятельности ООО «Клуб «Интал»

| Показатель | 2010 г. | 2011 г. | 2012 г. |

| Выручка от реализации услуг, руб. | 1386619 | 1570200 | 1577340 |

| Затраты в том числе, руб | 1354000 | 1464200 | 1472200 |

| расходные материалы | 180000 | 210000 | 220000 |

| сервисное обслуживание | 8000 | 5000 | 7000 |

| комплектующие | 50000 | 36000 | 80000 |

| арендная плата, руб. | 360000 | 432000 | 384000 |

| оплата труда, руб. | 600000 | 620000 | 620000 |

| страховые взносы, руб. | 156000 | 161200 | 161200 |

| Прибыль, руб. | 32619 | 106000 | 105140 |

| Налог на прибыль, руб. | 4892,85 | 15900 | 15771 |

| Чистая прибыль, руб. | 27726,15 | 90100 | 89369 |

| Рентабельность, % | 2,05% | 6,15% | 6,07% |

Следует отметить, что на предприятии на 31.12.20112 г. создан резервный фонд в сумме 110 000 р.

В таблице 1.6 рассчитаны темпы роста основных показателей за исследуемый период.

Таблица 1.6 -Темп роста показателей экономической деятельности ООО «Клуб «Интал»

| Показатель | 2011/2010 | 2012/2011 | 2012/2010 |

| Выручка от реализации услуг | 13,24% | 0,45% | 13,75% |

| Затраты в том числе | 8,14% | 0,55% | 8,73% |

| расходные материалы | 16,67% | 4,76% | 22,22% |

| сервисное обслуживание | -37,50% | 40,00% | -12,50% |

| комплектующие | -28,00% | 122,22% | 60,00% |

| арендная плата | 20,00% | -11,11% | 6,67% |

| оплата труда | 3,33% | 0,00% | 3,33% |

| страховые взносы | 3,33% | 0,00% | 3,33% |

| Прибыль. | 224,96% | -0,81% | 222,33% |

| Налог на прибыль | 224,96% | -0,81% | 222,33% |

| Чистая прибыль | 224,96% | -0,81% | 222,33% |

| Рентабельность | 200,00% | -1,30% | 196,10% |

Как показывают расчеты, прибыль предприятия выросла за два года более чем в три раза, рентабельность деятельности ООО «Клуб «Интал» за 2010-2012 год выросла на 196,1 %.

Рассмотрим состав затрат (таблица 1.7).

Таблица 1.7 - Состав затрат ООО «Клуб «Интал», руб.

| Показатель | 2010 г. | 2011 г. | 2012 г. |

| Затраты | 1354000 | 1464200 | 1472200 |

| расходные материалы | 180000 | 210000 | 220000 |

| сервисное обслуживание | 8000 | 5000 | 7000 |

| комплектующие | 50000 | 36000 | 80000 |

| арендная плата | 360000 | 432000 | 384000 |

| оплата труда | 600000 | 620000 | 620000 |

| страховые взносы | 156000 | 161200 | 161200 |

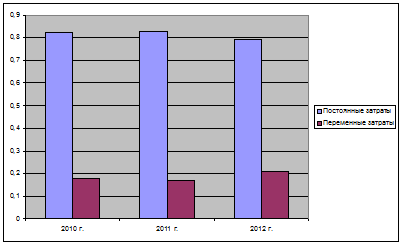

| Итого постоянных расходов | 1116000 | 1213200 | 1165200 |

| Итого переменных расходов | 238000 | 251000 | 307000 |

На рисунке 1.4 представлена структура затрат в разрезе «постоянные-переменные затраты».

Рисунок 1.4 - Удельный вес постоянных и переменных затрат в 2010-2012году

Следует отметить, что доля постоянных затрат, куда входят арендные платежи и оплата труда достаточно высока.

Рассмотрим для более глубокого анализа финансовой деятельности ООО «Клуб «Интал» модель операционного левериджа.

Операционный леверидж показывает, на сколько процентов изменится прибыль от изменения на один процент оцениваемого фактора. Так можно отследить влияние на прибыль, которое оказывает объем, цена или расходы. Операционный леверидж с одной стороны показывает риск деятельности предприятия, с другой его потенциал. Чем выше его значение, тем сильнее прибыль реагирует на изменения соответствующего фактора. Если рычаг высокий, и объемы увеличиваются - это потенциал, но если объемы начинают падать, то рычаг покажет риск выпадения из зоны безубыточности.

1.1)

1.1)

Расчеты показаны в модели, представленной на рисунке 1.5.

Рисунок 1.5 - Модель операционного левериджа

Таким образом, на основе операционного анализа можно сделать следующие выводы.

Высокое значение операционного левериджа не позволяет легко достичь безубыточной выручки, однако при прохождении критической точки наращивание финансового потенциала происходит быстрее. Ситуация с высоким операционным рычагом сопряжена с большим риском, но также и с большим вознаграждением в форме прибыли.

Что касается других сторон деятельности предприятия, то следует отметить следующее.

Предприятие не проводит никаких рекламных мероприятий. Единственное рекламное средство - вывеска перед входом в офис, который располагается на 5 этаже конгресс-отеля «Меридиан» и недоступна прохожим.

На предприятии используется затратный метод ценообразования. К рассчитанной себестоимости единицы продукции добавляется заданный размер прибыли, а также косвенные налоги и неналоговые платежи, непосредственно увеличивающие цену.

Постоянным клиентам и при больших объемах заказов предоставляются скидки на стоимость услуг по личной договоренности с клиентом.

Принципы управления персоналом можно сформулировать следующим образом:

- комбинированная сдельно - окладная система оплаты труда;

- принципы индивидуальной материальной ответственности;

- правила поведения на рабочем месте.

Как указывалось выше, штатная численность персонала составляет 3 ед. анализ персонала представлен в таблице 1.9.

Таблица 1.9 - Анализ персонала ООО «Клуб Интал»

| Должность | Образование | Стаж работы в ООО «Клуб Интал» | Возраст |

| Администратор | Высшее | 3 | 29 |

| Оператор ввода данных | Высшее | 3 | 24 |

| Оператор ввода данных | Высшее | 3 | 27 |

Обращает внимание высокий уровень образования у работников и отсутствие текучести кадров.

Для работников установлена сдельная система оплаты труда, зависящая от количества проданных услуг и выражается в процентном соотношении от полученной прибыли. В таблице 1.10 представлен бонусная сетка для расчета заработной платы сотрудников ООО «Клуб «Интал».

Таблица 1.10 - Бонусная сетка работников ООО «Клуб «Интал»

| Должность | Переменная часть зар. платы (% от продаж) | Кол-во штат. ед. |

| Генеральный директор | 20 % | 1 |

| Администратор | 10 % | 1 |

| Оператор ввода данных | 10 % | 2 |

Все работники хорошо знают производственный процесс, что позволяет обеспечивать высокое качество обслуживания и достаточно высокую оперативность. Благодаря малому количеству персонала руководитель имеет личный контакт со всеми сотрудниками и является для них авторитетом, что следует считать мотивационным фактором.

|

|

|

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Наброски и зарисовки растений, плодов, цветов: Освоить конструктивное построение структуры дерева через зарисовки отдельных деревьев, группы деревьев...

Типы сооружений для обработки осадков: Септиками называются сооружения, в которых одновременно происходят осветление сточной жидкости...

Биохимия спиртового брожения: Основу технологии получения пива составляет спиртовое брожение, - при котором сахар превращается...

© cyberpediasu.com 2017-2026 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!