Для анализа устойчивости финансового положения предприятия целесообразно рассчитывать показатели оценки платежеспособности и ликвидности. Они могут быть представлены финансовыми коэффициентами, величиной чистого оборотного капитала и коэффициентами структуры оборотных активов.

Коэффициенты платежеспособности отражают способность предприятия погасить свои краткосрочные обязательства легкореализуемыми средствами. Высокое значение данных коэффициентов свидетельствует об устойчивом финансовом положении предприятия, низкое их значение - о возможных проблемах с денежной наличностью и затруднениях в дальнейшей операционной деятельности. В то же время очень большое значение коэффициентов свидетельствует о невыгодном вложении средств в оборотные активы.

Низкий уровень платежеспособности, выражающийся в недостатке наличности и наличии просроченных платежей, может быть случайным (временным) и хроническим (длительным).

Общая платежеспособность организации определяется, как ее способность покрыть все свои обязательства (краткосрочные и долгосрочные) всеми имеющимися активами.

Коэффициент общей платежеспособности ( ) рассчитывается по формуле:

) рассчитывается по формуле:

(13)

(13)

где A ‒ активы организации;

L ‒ обязательства организации.

Нормальным для этого показателя будет значение 2. В процессе анализа отслеживается динамика этого показателя и производится его сравнение с указанным нормативом. Расчет платежеспособности проводится на конкретную дату. Для подтверждения платежеспособности проверяют: наличие денежных средств на расчетных счетах, валютных счетах, краткосрочные финансовые вложения. Все перечисленные активы должны иметь оптимальную величину. Чем значительнее размер денежных средств на счетах, тем с большей вероятностью можно утверждать, что организация располагает достаточными средствами для осуществления текущих расчетов и платежей.

Если при исчислении данного финансового показателя платежеспособности за базу для расчета принять сумму краткосрочных обязательств предприятия, то можно рассчитать коэффициент текущей платежеспособности.

Коэффициент текущей ликвидности ( ), характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и погашения его срочных обязательств. Его экономическая интерпретация: сколько рублей финансовых ресурсов, вложенных в оборотные активы, приходятся на 1 рубль текущих обязательств.

), характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и погашения его срочных обязательств. Его экономическая интерпретация: сколько рублей финансовых ресурсов, вложенных в оборотные активы, приходятся на 1 рубль текущих обязательств.

Рост показателей в динамике рассматривается как положительная характеристика финансовой деятельности фирмы. Вместе с тем слишком большое его значение также нежелательно, так как свидетельствует о неэффективном использовании ресурсов.

Расчет данного коэффициента производится по данным баланса:

(14)

(14)

где  ‒ оборотные активы организации;

‒ оборотные активы организации;

‒ краткосрочные обязательства.

‒ краткосрочные обязательства.

Если  >1, то это означает, что фирме нечем платить свои долги.

>1, то это означает, что фирме нечем платить свои долги.

Если =1, то у фирмы соблюдается баланс между текущими активами и краткосрочными обязательствами, но нет финансовой свободы.

При  > 1 имеют место дорогостоящие текущие активы. Однако соответствующее соотношение нельзя отождествлять со способностью фирмы осуществлять текущие платежи, так как значительные оборотные средства могут быть заморожены в готовой продукции, не пользующейся спросом, в неликвидных запасах сырья или комплектующих деталях и сборочных единицах.

> 1 имеют место дорогостоящие текущие активы. Однако соответствующее соотношение нельзя отождествлять со способностью фирмы осуществлять текущие платежи, так как значительные оборотные средства могут быть заморожены в готовой продукции, не пользующейся спросом, в неликвидных запасах сырья или комплектующих деталях и сборочных единицах.

Нормальное значение этого показателя от 1 до 2.

Для выяснения способности фирмы осуществлять текущие платежи используют еще два коэффициента - коэффициенты промежуточной и срочной (абсолютной) ликвидности.

Коэффициент критической (промежуточной) ликвидности ( ) позволяет лучше, чем коэффициент текущей платежеспособности, оценить платежеспособность, так как включает при расчете в состав активов их наиболее ликвидную часть.

) позволяет лучше, чем коэффициент текущей платежеспособности, оценить платежеспособность, так как включает при расчете в состав активов их наиболее ликвидную часть.

Этот показатель говорит о том, что для оплаты срочной задолженности фирма может использовать наряду с денежными средствами и дебиторскую задолженность. Критическое значение этого коэффициента определяется соотношением:

(15)

(15)

где D ‒ денежные средства;  ‒ краткосрочные финансовые вложения; L

‒ краткосрочные финансовые вложения; L  ‒ дебиторская задолженность.

‒ дебиторская задолженность.

Нормальное значение этого показателя:  1.

1.

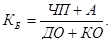

Коэффициент абсолютной ликвидности ( ) рассчитывается как отношение суммы денежных средств и краткосрочных финансовых вложений к сумме краткосрочных обязательств. Он показывает, какая часть срочных обязательств может быть погашена наиболее мобильными оборотными средствами. Расчет производится по формуле:

) рассчитывается как отношение суммы денежных средств и краткосрочных финансовых вложений к сумме краткосрочных обязательств. Он показывает, какая часть срочных обязательств может быть погашена наиболее мобильными оборотными средствами. Расчет производится по формуле:

(16)

(16)

Рекомендуемое значение коэффициента: 0,2.

Все вышерассмотренные показатели имеют статичный характер, т.к. определяют значение соответствующих показателей на определенный момент времени. Несомненно, что влияние денежных потоков проявляется в этих показателях лишь опосредствованно.

Динамика коэффициентов ликвидности платежеспособности организации представлена в табл. 8, на рис. 3.

Таблица 8 - Динамика коэффициентов ликвидности и платежеспособности ООО «ТехСтройПлюс» за 2009 - 2011 гг. (на конец периода)

| Показатель

| Реком-ное значение

| 2009 г.

| 2010 г.

| 2011 г.

| Изменение, (±)

|

|

|

|

|

|

| 2010 / 2009 гг.

| 2011 / 2010 гг.

|

| Коэффициент общей платежеспособности

|  21,29201,32681,39730,03470,0706 21,29201,32681,39730,03470,0706

|

|

|

|

|

|

| Коэффициент текущей ликвидности

| ³1,0 - 2,0

| 0,9262

| 0,8942

| 0,9286

| -0,0320

| 0,0344

|

| Коэффициент критической ликвидности

| ³ 0,8 - 1,0

| 0,5934

| 0,5824

| 0,3185

| -0,0110

| -0,2639

|

| Коэффициент абсолютной ликвидности

| ³ 0,2

| 0,4328

| 0,3051

| 0,0193

| -0,1276

| -0,2858

|

Рассматривая коэффициенты ликвидности и платежеспособности организации, прежде всего, можно отметить, что организация сохраняет экономическую независимость, поскольку значение коэффициента общей платежеспособности составляет менее 2.

По состоянию на 01.01.2010 г. организация способна погасить только 92,62 % за счет текущих активов, на 01.01.2011 г. - 89,42 %, на 01.01.2012 г. - 92,86 %. Формально подобные значения свидетельствуют об отсутствии у организации достаточного уровня ликвидности, то есть о том, что она не способна покрывать текущие обязательства за счет текущих платежей. Тем не менее, следует отметить, что организация относится к строительной отрасли, для которой характерен длительный производственный цикл и значительные объемы иммобилизации средств в незавершенном строительстве. Проведенный анализ показал, что организация активно наращивает как объем поступлений в виде привлечения кредитов и займов, так и объем расходования средств на погашение кредитов и займов, тем не менее, данные о денежных потоках организации не позволяют выявить каких-либо проблем с исполнением обязательств ООО «ТехСтройПлюс».

Значение коэффициента критический ликвидности организации ниже нормативного диапазона за весь исследуемый период, за период с 01.01.2010 г. по 01.01.2012 г. снижается. По состоянию на 01.01.2010 г. и на 01.01.2011 г. значение коэффициента абсолютной ликвидности находится в нормативном диапазоне, на 01.01.2012 г. - ниже рекомендованных значений.

Таким образом, рассматривая основные коэффициенты платежеспособности и ликвидности организации, можно отметить, что формально объем ресурсов организации позволяет гарантировать кредиторам все текущие платежи, а также платежи по долгосрочным кредитам и займам. Значения коэффициентов ликвидности свидетельствуют о возможных затруднениях у организации с финансированием текущих платежей, однако, учитывая принадлежность организации к строительной отрасли и результаты анализа денежных потоков ООО «ТехСтройПлюс», можно говорить о том, что полученные результаты не описывают объективное положение дел в организации в области управления денежными потоками.

Далее следует провести анализ финансовых коэффициентов, для повышения обоснованности оценки реальной платежеспособности организации.

Коэффициенты платежеспособности (Кпл):

(17)

(17)

(18)

(18)

Коэффициент платежеспособности (1) дает возможность определить, сможет ли организация обеспечить за определенный период выплаты денежных средств за счет остатка денежных средств на счетах, в кассе и их притоков за тот же период. Очевидно, что для обеспечения платежеспособности предприятия необходимо, чтобы этот коэффициент был не менее «1».

Интервал (длительность) самофинансирования (Дсф):

(19)

(19)

где  (20)

(20)

где ДС − денежные средства;

КФВ − краткосрочные финансовые вложения;

КДЗ − краткосрочная дебиторская задолженность;

С − себестоимость (ф.2 с.020);

КР − коммерческие расходы (ф.2 с.030);

УР − управленческие расходы (ф.2 с.040);

А − амортизация (ф.5 с.740);

n − количество дней в анализируемом периоде.

(21)

(21)

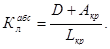

Коэффициент Бивера (КБ):

(22)

(22)

Коэффициент Бивера считается достаточно представительным показателем платежеспособности. Он рассчитывается по потоку денежных средств (сумма чистой прибыли и амортизации в числителе показателя), но не учитывает, к сожалению, изменение дебиторской задолженности как фактора, влияющего на приток денежных ресурсов. Исследования Бивера показали, что для благополучных компаний такой показатель находится в пределах 0,4 - 0,45.

Коэффициент покрытия краткосрочных обязательств, притоком денежных средств (Кпд):

(23)

(23)

Потенциал самофинансирования (Псф), характеризует возможность покрытия долгосрочных обязательств:

(24)

(24)

Коэффициент реинвестирования денежных средств

(25)

(25)

Динамика инвестиционных показателей особенно важна, так как интенсивность капитальных вложений различается год от года. Особый интерес представляет показатель, характеризующий степень участия ЧДПТ в покрытии дефицитного чистого денежного потока от инвестиционной деятельности (ЧДПИ).

Если ЧДПИ > 0, то это означает, что все инвестиционные вложения во внеоборотные активы организация осуществила за счет дезинвестиций. В этом случае расчет коэффициента реинвестирования денежных средств не проводится.

Многократное превышение дефицитного ЧДПИ над ЧДПТ говорит о том, что при полном использовании (реинвестировании) средств от текущей деятельности покрытие оттока денежных средств от инвестиционной деятельности осуществлялось в основном за счет внешнего финансирования.

Традиционный анализ рентабельности целесообразно дополнить расчетом «денежных» показателей рентабельности всего капитала и собственного капитала. Для этого в числителе величина дохода в виде полученной прибыли корректируется на не денежные статьи. В знаменателе таких показателей нами использовались среднеарифметические величины отдельных видов активов и пассивов; в числителе - размер ЧДПТ.

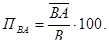

Рентабельность активов ( ):

):

(26)

(26)

Рентабельность собственного капитала ( ):

):

(27)

(27)

Динамика финансовых показателей, рассчитанных на базе денежных потоков организации представлена в табл. 9.

Таблица 9 - Динамика финансовых показателей, рассчитанных на базе денежных потоков ООО «ТехСтройПлюс» за 2009 - 2011 гг.

| Показатель

| 2009 г.

| 2010 г.

| 2011 г.

| Изменение, (+; -)

|

|

|

|

|

| 2010 / 2009 гг.

| 2011 / 2010 гг.

|

| Коэффициент платежеспособности (1)

| 1,03

| 1,09

| 1,00

| 0,06

| - 0,08

|

| Коэффициент платежеспособности (2)

| 1,03

| 1,06

| 0,90

| 0,04

| - 0,17

|

| Интервал самофинансирования (1), дни

| 118

| 204

| 149

| 86,23

| - 55,14

|

| Интервал самофинансирования (2), дни

| 79,21

| 146,49

| 55,79

| 67,28

| - 90,70

|

| Коэффициент Бивера

| 0,17

| 0,06

| 0,09

| - 0,11

| 0,03

|

| Коэффициент покрытия краткосрочных обязательств притоком денежных средств

| 0,37

| 0,11

| 0,16

| - 0,25

| 0,05

|

| Потенциал самофинансирования

| 0,43

| - 0,56

| - 0,64

| - 0,98

| - 0,08

|

| Коэффициент реинвестирования денежных средств

| - 1,39

| - 0,68

| - 0,45

| 0,70

| 0,23

|

| Рентабельность (убыточность) активов

| 0,17

| - 0,19

| - 0,20

| - 0,36

| - 0,01

|

| Рентабельность (убыточность) собственного капитала

| 0,69

| - 0,81

| -0,75

| - 1,50

| 0,06

|

Значение коэффициента платежеспособности организации свидетельствует о том, что за исследуемый период она в состоянии обеспечить выплаты денежных средств за счет остатка денежных средств на счетах, в кассе и их притоков. Тем не менее, следует отметить отрицательную динамику коэффициента платежеспособности в 2011 г. по сравнению с 2010 г., когда он принимает минимально приемлемое значение, при этом в 2011 г. своевременность платежей обеспечивалась исключительно за счет поступлений от дебиторов, поскольку коэффициент платежеспособности (2) в 2011 г. был равен 0,9.

Интервал самофинансирования в 2010 г. по сравнению с 2009 г. возрастает на 86,23 дня, в 2011 г. сокращается на 55,14 дня. Таким образом, в 2010 г. происходит увеличение периода, в течение которого организация была в состоянии финансировать основную деятельность, не прибегая к привлечению кредитов и займов, в 2011 г. произошло сокращение указанного периода.

Интервал самофинансирования (2) существенно меньше интервала самофинансирования (1), то есть организация в обеспечении бесперебойного самофинансирования зависима в значительной степени от своевременности платежей по дебиторской задолженности.

Коэффициент Бивера находится ниже рекомендованного минимального значения, в 2010 г. по сравнению с 2009 г. снижается на 0,11, в 2011 г. по сравнению с 2009 г. возрастает на 0,03. Таким образом, денежных потоков организации, генерируемых только за счет текущей деятельности и не учитывающих поступления дебиторской задолженности недостаточно для оптимального покрытия текущих платежей.

Коэффициент покрытия текущих обязательств притоком денежных средств низок, что свидетельствует о недостаточном объеме чистой прибыли организации, в конечном итоге - о недостаточной эффективности управления отрицательными денежными потоками по текущей деятельности.

Потенциал самофинансирования организации в 2009 г. равен 0,43, то есть организация была способна покрыть 43 % долгосрочных кредитов и займов за счет чистого денежного потока по текущей деятельности. В 2010 - 2011 гг. показатель имеет отрицательное значение, поскольку чистый денежный поток по текущей деятельности организации имеет отрицательную величину.

В 2009 г. объем поступлений по основной деятельности в виде чистого денежного потока в 1,39 раза покрывал инвестиционные потребности организации. Поскольку в 2010 - 2011 гг. чистый денежный поток по основной деятельности имел отрицательную величину, интерпретировать полученное значение коэффициента реинвестирования денежных средств невозможно.

Рентабельность собственного капитала организации и ее активов имела положительную величину в 2009 г., составляя 69 % и 17 % соответственно, в 2010 -2011 гг., несмотря на безубыточность деятельности организации, рентабельность ее активов и собственного капитала была отрицательной вследствие отрицательного значения чистого денежного потока по основной деятельности.

Таким образом, можно сделать вывод о том, что организация способна финансировать отрицательные денежные потоки по текущей деятельности за счет остатков денежных средств на различных счетах и в краткосрочных финансовых вложениях, а также за счет поступлений по дебиторской задолженности. При этом в 2009 - 2010 гг. организация была способна финансировать отрицательные денежные потоки по текущей деятельности только за счет остатков денежных средств на различных счетах и в краткосрочных финансовых вложениях, в 2011 г. существенно возросла зависимость организации от своевременности поступлений дебиторской задолженности. Отрицательное значение чистого денежного потока организации по текущей деятельности в 2010 - 2011 гг. свидетельствует о наличии у ООО «ТехСтройПлюс» проблем в формировании денежных потоков, в первую очередь - проблем финансирования отрицательных денежных потоков по текущей деятельности, а также оттоков денежных средств по финансовой деятельности.

Непосредственное отношение к движению денежных потоков имеют следующие финансовые коэффициенты.

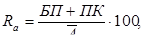

─ рентабельность активов:

(28)

(28)

где Rа −рентабельность активов, %;

БП − бухгалтерская прибыль;

ПК − сумма процентов за банковский кредит к выплате;

− средняя стоимость активов за расчетный период;

− средняя стоимость активов за расчетный период;

─ коэффициент покрытия процентов (Кп):

(29)

(29)

Коэффициент покрытия процентов показывает возможную степень снижения операционной прибыли предприятия, при которой оно может обслуживать выплаты процентов;

─ коэффициент задолженности (Кзад):

(30)

(30)

где ЗК − заемный капитал;

СК − собственный капитал (раздел III баланса);

─ потребность в оборотных активах (ПОА):

(31)

(31)

где  − среднегодовая величина оборотных активов;

− среднегодовая величина оборотных активов;

В − выручка (нетто) от реализации продукции (работ, услуг);

─ потребность во внеоборотных активах (ПВА):

(32)

(32)

где  − среднегодовая величина внеоборотных активов;

− среднегодовая величина внеоборотных активов;

─ средний срок возврата долга в годах (Т):

(33)

(33)

где НП − нераспределенная прибыль.

На общий денежный поток компании влияют главным образом динамика выручки от продаж, рентабельность активов и суммы выплачиваемых процентов по заемным средствам. Изменение чистого оборотного капитала в основном зависит от потребности в оборотных активах и объема выручки от продажи товаров. Денежный поток в инвестиционной деятельности наиболее тесно связан с потребностью в основном капитале. Денежный поток в финансовой деятельности зависит от удельного веса заемных средств в пассивах, покрытия по займам и среднего срока возврата кредитов.

Фактические изменения коэффициентов оценки динамики денежных потоков для индустриальных стран со стабильной экономикой приведены в табл. 10.

Таблица 10 - Значение показателей для оценки денежных потоков организации

| Показатель

| Интерпретация показателей для оценки денежных потоков:

|

|

| негативно

| Удовл.

| позитивно

|

| 1. Прирост объема продаж

| Более 20

| От 0 до 20

| Менее 0

|

| 2. Рентабельность активов, %

| Менее 10

| 10-15

| Более 15

|

| 3. Прирост потребности в оборотном капитале, %

| Более 25

| От l0 до 25

| Менее 10

|

| 4. Прирост потребности во внеоборотном капитале, %

| Более 25

| От 10 до 25

| Менее 10

|

| 5. Покрытие процентов за кредит из прибыли, раз

| Менее 2

| 2 - 4

| Более 4

|

| 6. Срок возврата долговых обязательств

| Более 10

| от 3 до 10

| Менее 3

|

| 7. Доля заемных средств в капитале, %

| Более 50

| 40 - 50

| Менее 40

|

Анализ показателей оценки денежных потоков ООО «ТехСтройПлюс» представлен в табл. 11.

Таблица 11 - Анализ показателей оценки денежных потоков ООО «Тех-СтройПлюс» за 2009 - 2011 гг.

| Показатель

| 2009 г.

| 2010 г.

| 2011 г.

| Изменение, (+; -)

|

|

|

|

|

| 2010 / 2009 гг.

| 2011 / 2010 гг.

|

| Прирост объема продаж, %

| 67,43

| - 3,08

| - 16,43

| - 70,51

| - 13,36

|

| Рентабельность активов, %

| 10,85

| 2,58

| 4,16

| - 8,26

| 1,58

|

| Потребность в оборотном капитале

| 39,47

| 57,60

| 64,14

| 18,13

| 6,54

|

| Потребность во внеоборотных активах

| 80,76

| 92,86

| 102,40

| 12,09

| 9,54

|

| Прирост потребности в оборотном капитале, %

| -

| 45,95

| 11,35

| -

| - 34,60

|

| Прирост потребности во внеоборотном капитале, %

| -

| 14,98

| 10,28

| -

| -4,70

|

| Покрытие процентов за кредит из прибыли, раз

| 6,85

| 0,14

| 1,97

| - 670,64

| 182,61

|

| Срок возврата долговых обязательств

| 0,2311

| 0,2288

| 0,2703

| - 0,23

| 4,15

|

| Доля заемных средств в капитале, %

| 75,23

| 76,43

| 73,54

| 1,20

| - 2,89

|

В 2009 г. по сравнению с 2008 г. прирост объема продаж составил 67,43 %, однако, в 2010 г. по сравнению с 2009 г. объем продаж снизился на 3,08 %, в 2011 г. по сравнению с 2010 г. - на 16,43 %. Таким образом, наблюдается сокращение объема поступления по основной деятельности организации.

Рентабельности активов организации в 2009 г. составила 10,85 %, в 2011 г. снизилась на 8,26 % и составила 2,58 %, в 2011 г. возросла на 1,58 % и составила 4,16 %.

Прирост потребности в оборотном капитале составил 45,95 % в 2010 г. и 11,35 % в 2011 г.

Прирост потребности во внеоборотных активах составил 14,98 % в 2010 г. и 10,28 % в 2011 г.

В 2009 г. прибыль от продаж организации покрывала процентные платежи в 6,85 раза, однако в 2010 г. показатель снизился до 0,14, в 2011 г. составил 1,97 раза.

Объем реинвестированной прибыли организации позволяет обеспечить возврат обязательств в течение 2 - 3 месяцев.

Значение доли заемных средств в капитале свидетельствует об утрате организацией экономической независимости.

Таким образом, можно сделать вывод, что в 2009 г. прирост объема продаж организации и рентабельность активов позволяли дать положительную оценку ее денежным потокам, в 2010 - 2011 гг. данные показатели заслуживают негативной оценки. Прирост потребности в оборотном капитале в 2010 г. соответствует положительной оценке денежных потоков организации, однако, в 2011 г. - удовлетворительной. Потребность во внеоборотном капитале организации соответствует удовлетворительной оценке. Покрытие процентов за счет прибыли в 2009 г. соответствовало положительной оценке денежных потоков организации, в 2010 - 2011 г. - неудовлетворительной. Срок возврата долговых обязательств соответствует позитивной оценке денежных потоков. Доля заемных средств в общей сумме источников соответствует негативной оценке денежных потоков организации. Совокупная оценка денежных потоков организации - удовлетворительная. Динамика основных показателей состояния денежных средств организации представлена в табл. 12.

Таблица 12 - Динамика основных показателей состояния денежных средств ООО «ТехСтройПлюс» за 2009 - 2011 гг.

| Показатель

| 2009 г.

| 2010 г.

| 2011 г.

| Изменение, (+; -)

|

|

|

|

|

| 2010 / 2009 гг.

| 2011 / 2010 гг.

|

| Среднегодовая величина денежных средств, тыс. руб.

| 351

| 1520

| 1216

| 1169

| - 304

|

| Коэффициент оборачиваемости денежных средств, оборот

| 37,20

| 8,33

| 8,70

| - 29

| 0

|

| Продолжительность оборота денежных средств, дни

| 9,68

| 43,24

| 41,39

| 34

| - 2

|

| Продолжительность финансового цикла, дни

| - 90,17

| - 134,60

| - 93,98

| - 44

| 41

|

Среднегодовая величина денежных средств организации возрастает в 2010 г. по сравнению с 2009 г. на 1169 тыс. руб., в 2011 г. по сравнению с 2010 г. снижается на 304 тыс. руб.

Продолжительность оборота денежных средств возрастает на 34 дня в 2010 г. по сравнению с 2009 г., сокращается на 2 дня в 2011 г. по сравнению с 2010 г.

Отрицательное значение финансового цикла организации свидетельствует о хроническом дефиците оборотных средств, который пополняется за счет кредитов и займов. Поскольку, однако, организация не успевает покрывать краткосрочную кредиторскую задолженность за счет поступлений дебиторской задолженности, она вынуждена привлекать дополнительные кредиты и займы для рефинансирования краткосрочных обязательств.

Кроме прямого и косвенного методов измерения денежных потоков существует так называемый метод ликвидного денежного потока, который позволяет оперативно рассчитать поток денежных средств на предприятии. Данный метод может быть использован для экспресс - диагностики финансового состояния.

Ликвидный денежный поток (ЛДП), или изменение в чистой кредитной позиции, является показателем избыточного или дефицитного сальдо денежных средств предприятия, возникающего в случае полного покрытия всех его долговых обязательств по заемным средствам. Формула для расчета ЛДП:

ЛДП = (ДК1 + КК1 - ДС1) - (ДК0 + КК0 - ДС0)(34)

где ДК1, ДК0 − долгосрочные кредиты и займы на конец и начало расчетного периода;

КК1, КК0 − краткосрочные кредиты и займы на конец и начало расчетного периода;

ДС1, ДС0 − денежные средства, находящиеся в кассе, на расчетных и валютных счетах в банках, на конец и начало расчетного периода.

Расчет ликвидного денежного потока организации представлен в табл. 13.

Таблица 13 - Расчет ликвидного денежного потока ООО «СтехСтройПлюс» за 2009 - 2011 гг., млн. руб. (на конец года)

| Показатель

| 2009 г.

| 2010 г.

| 2011г.

| Изменение, (±)

|

|

|

|

|

| 2010 / 2009 гг.

| 2011 / 2010 гг.

|

|

|

|

|

| тыс. руб.

| %

| тыс. руб.

| %

|

| Долгосрочные кредиты и займы

| 7063

| 6034

| 4975

| - 1029

| 85,43

| - 1059

| 82,45

|

| Краткосрочные кредиты и займы

| 8268

| 7741

| 7156

| - 527

| 93,63

| - 585

| 92,44

|

| Денежные средства, находящиеся в кассе, на расчетных и валютных счетах в банках

| 3578

| 2362

| 138

| - 1216

| 66,01

| - 2224

| 5,84

|

| Ликвидный денежный поток

| 11753

| 11413

| 11993

| - 340

| 97,11

| 580

| 105,08

|

В 2010 г. по сравнению с 2009 г. наблюдается сокращение ликвидного денежного потока организации, в 2011 г. по сравнению с 2010 г. происходит увеличение ликвидного денежного потока.

Таким образом, на основании изложенного материала делаются следующие выводы:

. Рассматривая основные коэффициенты платежеспособности и ликвидности организации, можно отметить, что формально объем ресурсов организации позволяет гарантировать кредиторам все текущие платежи, а также платежи по долгосрочным кредитам и займам. Значения коэффициентов ликвидности свидетельствуют о возможных затруднениях у организации с финансированием текущих платежей, однако, учитывая принадлежность организации к строительной отрасли и результаты анализа денежных потоков ООО «ТехСтройПлюс», можно говорить о том, что полученные результаты не описывают объективное положение дел в организации в области управления денежными потоками.

. Организация способна финансировать отрицательные денежные потоки по текущей деятельности за счет остатков денежных средств на различных счетах и в краткосрочных финансовых вложениях, а также за счет поступлений по дебиторской задолженности. При этом в 2009 - 2010 гг. организация была способна финансировать отрицательные денежные потоки по текущей деятельности только за счет остатков денежных средств на различных счетах и в краткосрочных финансовых вложениях, в 2011 г. существенно возросла зависимость организации от своевременности поступлений дебиторской задолженности. Отрицательное значение чистого денежного потока организации по текущей деятельности в 2010-2011 гг. свидетельствует о наличии у ООО «ТехСтройПлюс» проблем в формировании денежных потоков, в первую очередь - проблем финансирования отрицательных денежных потоков по текущей деятельности, а также оттоков денежных средств по финансовой деятельности.

. В 2009 г. прирост объема продаж организации и рентабельность активов позволяли дать положительную оценку ее денежным потокам, в 2010 - 2011 гг. данные показатели заслуживают негативной оценки. Прирост потребности в оборотном капитале в 2010 г. соответствует положительной оценке денежных потоков организации, однако, в 2011 г. - удовлетворительной. Потребность во внеоборотном капитале организации соответствует удовлетворительной оценке. Покрытие процентов за счет прибыли в 2009 г. соответствовало положительной оценке денежных потоков организации, в 2010-2011 г. - неудовлетворительной. Срок возврата долговых обязательств соответствует позитивной оценке денежных потоков. Доля заемных средств в общей сумме источников соответствует негативной оценке денежных потоков организации. Совокупная оценка денежных потоков организации - удовлетворительная.

. Сделан вывод о высоком уровне зависимости от рефинансирования кредиторской задолженности. Хотя детальный анализ показывает достаточность самофинансирования организации для обеспечения текущих платежей, тем не менее, организация вынуждена регулярно привлекать краткосрочные кредиты и займы для рефинансирования вследствие длительного периода поступления дебиторской задолженности и неравномерности ее инкассации.