Капитал организации – это источник финансирования финансово-хозяйственной деятельности. Бухгалтерский баланс и отчет о прибылях и убытках содержат только общую информацию о показателях, составляющих собственный капитал предприятия. В целях детального изучения процесса формирования и изменения капитала предприятия к бухгалтерскому балансу и отчету о прибылях и убытках формируются пояснения в виде дополнительных отчетных форм, в которых отражается дополнительная информация для формирования у пользователей финансовой отчетности полного представления о финансовом положении предприятия, финансовых результатах его деятельности, изменениях в его финансовом положении.

Совокупный капитал состоит из собственного и заемного. В форме №3 «Отчет об изменениях капитала» отражается информация о состоянии и движении собственного капитала организации. А в форме №5 «Приложение к бухгалтерскому балансу» есть информация о состоянии и движении заемного капитала. Обе формы в настоящее время максимально приближены к формам, рекомендуемым международными стандартами финансовой отчетности.

Для анализа и обоснования оптимальной структуры средств финансирования можно использовать следующую классификацию собственного капитала:

- внешние источники средств за счет эмиссии акций;

- внутренние источники средств за счет части прибыли.

В группу заемных источников финансирования включают кредиты банков, займы прочих организаций, средства, поступающие за счет выпуска облигаций, бюджетные ассигнования и прочие средства.

Для анализа структуры и динамики источников средств (капитала) организации составляется следующая таблица (таблица 6.1).

Таблица 6.1 – Анализ структуры и динамики основных источников финансирования

| Источники средств финансирования

| На начало периода

| На конец периода

| Отклонения

| Темп прироста (+ -), %

|

| Сумма, тыс. руб.

| Удельный вес, %

| Сумма, тыс. руб.

| Удельный вес, %

| Сумма, тыс. руб.

| Удельный вес, %

|

| 1. Собственные средства финансирования

|

|

|

|

|

|

|

|

| В том числе:

1.1. Внутренние источники

|

|

|

|

|

|

|

|

| из них:

1.1.1. Амортизация основных фондов и нематериальных активов

|

|

|

|

|

|

|

|

| 1.1.2. Прибыль

|

|

|

|

|

|

|

|

| 1.2. Внешние источники

|

|

|

|

|

|

|

|

| из них:

1.2.1. Целевые финансирование и поступления

|

|

|

|

|

|

|

|

| 1.3. Прочие средства

|

|

|

|

|

|

|

|

| 2. Заемные источники финансирования

|

|

|

|

|

|

|

|

| В том числе:

2.1. Банковские кредиты

|

|

|

|

|

|

|

|

| 2.2. Займы прочих организаций

|

|

|

|

|

|

|

|

| 2.3. Средства, полученные за счет эмиссии облигаций

|

|

|

|

|

|

|

|

| 2.4. Бюджетные ассигнования

|

|

|

|

|

|

|

|

| 2.5. Средства внебюджетных фондов

|

|

|

|

|

|

|

|

| 2.6. Прочие средства

|

|

|

|

|

|

|

|

| 3. Итого средств финансирования

|

|

|

|

|

|

|

|

Положительной тенденцией считается только прирост внутренних источников за счет увеличения прибыли.

Для обоснования оптимальной структуры капитала используют следующие критерии оценки:

1) скорость возврата вложенного капитала;

2) показатель рентабельности собственного капитала;

3) показатель «прибыль на акцию» (для акционерных обществ);

4) среднюю взвешенную цену капитала.

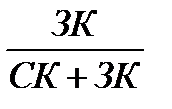

Показатель рентабельности собственного капитала, исчисленный с использованием чистой прибыли и после уплаты процентных платежей, можно представить в следующем виде:

,

,

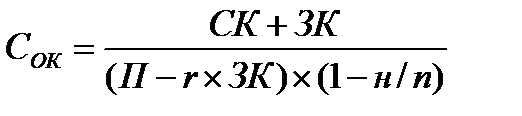

где П – величина прибыли до уплаты процентов и налога на прибыль; СК – величина средств из внешних и внутренних источников собственного капитала организации; ЗК – величина заемного капитала; н/п – ставка налога и прочих аналогичных отчислений с прибыли предприятия, в долях единицы; r – средняя взвешенная ставка процента по заемным средствам финансирования, в долях единицы.

В качестве обобщающего показателя, который учитывает интересы собственников и соединяет в себе частные показатели рентабельности и финансового риска, можно использовать соотношение «рентабельность - финансовый риск» (РР):

,

,

где r бр – безрисковая ставка рентабельности на финансовом рынке, в долях единицы;  - уровень финансового риска.

- уровень финансового риска.

Оптимальным считается тот вариант структуры капитала, в котором показатель РР будет иметь наибольшее значение (РР ®max).

Еще одним критерием оценки, который также может использоваться для оптимизации структуры капитала, является срок окупаемости (СОК), характеризующий скорость возврата вложенного капитала:

.

.

Методика оценки оптимальности структуры капитала включает следующие этапы.

1. Оценка общей потребности в капитале вне зависимости от возможных источников финансирования.

2. Определение максимально возможной доли собственного капитала в общей величине средств, направленных на финансирование деятельности.

3. Расчет показателя «рентабельность – финансовый риск» для всех вариантов структуры вложенного капитала.

4. Расчет скорости возврата вложенного капитала.

5. Определение оптимальной комбинации средств финансирования деятельности в пределах между наибольшей долей собственного капитала и его нулевым уровнем в общем объеме средств финансирования на основе критериев максимума показателя РР и минимума СОК.