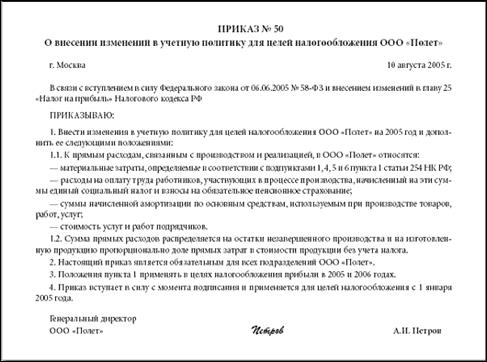

Прямые расходы уменьшают налоговую базу отчетного (налогового) периода. Исключение составляют прямые расходы, которые распределяются на остатки незавершенного производства (НЗП), готовой продукции на складе и продукции отгруженной, но не реализованной в отчетном (налоговом) периоде.

Под незавершенным производством в целях налогообложения прибыли понимается продукция (работы, услуги) частичной готовности. Иными словами, это продукция, которая не прошла всех операций обработки (изготовления), предусмотренных технологическим процессом. В НЗП включаются законченные, но не принятые заказчиком работы и услуги.

Кроме того, к НЗП относятся остатки невыполненных заказов производств и остатки полуфабрикатов собственного производства. Материалы и полуфабрикаты, находящиеся в производстве, относятся к НЗП при условии, что они уже подверглись обработке.

Оценку остатков НЗП на конец текущего месяца налогоплательщик производит на основании данных первичных учетных документов. В них содержатся сведения о движении и об остатках (в количественном выражении) сырья и материалов, готовой продукции по цехам (производствам и прочим производственным подразделениям налогоплательщика), а также данные налогового учета о сумме осуществленных в текущем месяце прямых расходов.

Раньше в Налоговом кодексе было предусмотрено три метода распределения суммы прямых расходов на остатки НЗП и выпущенную продукцию:

1) пропорционально стоимости сырья. Этот метод применяли организации, чье производство было связано с обработкой и переработкой сырья;

2) пропорционально доле незавершенных заказов или заказов, завершенных, но не принятых на конец текущего месяца. Метод использовали организации, выполняющие работы или оказывающие услуги;

3) пропорционально доле прямых затрат в плановой (нормативной, сметной) стоимости продукции. Метод применяли все остальные налогоплательщики (если не использовались предыдущие два метода).

После внесения изменений в статью 319 Кодекса конкретные методы распределения прямых расходов на остатки НЗП и выпущенную продукцию из Налогового кодекса исключены. Теперь налогоплательщики самостоятельно решают, как им распределять прямые расходы. Главное, чтобы произведенные расходы соответствовали изготовленной продукции (выполненным работам, оказанным услугам).

Если отнести прямые расходы к конкретному виду продукции нельзя, налогоплательщик в своей учетной политике самостоятельно определяет механизм распределения указанных расходов с применением экономически обоснованных показателей.

Согласно изменениям, внесенным в статью 319 Кодекса, сумма остатков НЗП на конец текущего месяца включается в состав прямых (а не материальных, как было раньше) расходов следующего месяца.

Выбранный порядок распределения прямых расходов закрепляется в учетной политике и применяется не менее чем в двух налоговых периодах.

Изменена также формулировка определения суммы прямых расходов, которые можно списать на расходы отчетного (налогового) периода. Теперь прямые расходы относятся к текущим расходам по мере реализации продукции (работ, услуг), в стоимости которой они учтены. Об этом гласит пункт 2 статьи 318 НК РФ.

Налогоплательщики, оказывающие услуги, получили право не распределять прямые расходы на остатки незавершенного производства. Они могут относить сумму прямых расходов, произведенных в отчетном (налоговом) периоде, на уменьшение доходов от производства и реализации данного отчетного (налогового) периода без распределения на остатки НЗП (п.2 ст.318 НК РФ). Это объясняется прежде всего тем, что в соответствии с пунктом 5 статьи 38 Кодекса услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения. Они реализуются и потребляются в процессе этой деятельности.

Аудиторская практика показала, что эта норма Закона в ряде случаев оказалась неправильно понятой налогоплательщиками. Все дело в привычке: существует устойчивое сочетание слов "... товары (работы, услуги)... ", которое очень часто используется в бухгалтерской и налоговой практике и по обычному контексту означает, что реализованы либо некоторые материальные объекты (товары), либо - нематериальные (работы, услуги).

Вместе с тем между понятиями "работы" и "услуги" для целей налогообложения имеется разница, и это зафиксировано в ст.38 Налогового кодекса.

Фрагмент документа. Налоговый кодекс Российской Федерации. Пункты 3 и 4 ст.38 "Объект налогообложения"

Работой для целей налогообложения признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц.

Услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности.

Как видим, в результате возникла коллизия, т.е. неустранимое противоречие в определениях, а именно виды деятельности, идентифицированные как услуги в соответствии с Общероссийским классификатором видов экономической деятельности ОК 029-2001 (Постановление Госстандарта России от 06.11. 2001 N 454-ст), не соответствуют этому определению по Налоговому кодексу.

В частности, Классификатором предусмотрены следующие виды услуг:

29.21.9 Предоставление услуг по монтажу, ремонту и техническому обслуживанию печей и печных топок.

29.22.9 Предоставление услуг по монтажу, ремонту и техническому обслуживанию подъемно-транспортного оборудования.

30.01.9 Предоставление услуг по установке офисного оборудования.

31. 20.9 Предоставление услуг по монтажу, ремонту и техническому обслуживанию электрической распределительной и регулирующей аппаратуры (и так далее, перечень не является исчерпывающим).

Как видно из приведенных примеров, все перечисленные выше услуги относятся к созданию (монтажу) внеоборотных активов. То есть эти услуги (в соответствии с ОКВЭД) не могут быть реализованы и тем более потреблены в процессе осуществления этой деятельности. Арбитражной практики по этому вопросу пока нет. Однако полагаем, что налоговики будут считать, что предприятия выполняют работы, а не оказывают услуги по версии ОКВЭД. Тем более что большинство монтажно-наладочных организаций применяют в качестве выходных документов строительные формы КС-2 и КС-3 (без них предприятие-заказчик не сможет сформировать первоначальную стоимость основного средства и принять НДС к вычету).