Чтобы охарактеризовать финансовое состояние предприятия, необходимо оценить размещение, состав и использование средств (активов), а также состояние источников их формирования (пассивов) по принадлежности (собственный или привлеченный капитал) и срокам погашения обязательств (долгосрочные и краткосрочные).

Проведем анализ экономических показателей ООО «ххххх» за 2004-2005 года на основании бухгалтерской отчетности предприятия: бухгалтерский баланс и отчет о прибылях и убытках. (Приложение 2)

Вертикальный и горизонтальный анализ отчетности предприятия

Таблица 5. Бухгалтерский баланс за 2004 год:

| Показатель

| Значение показателя

| Изменение

|

| на начало периода

| на конец периода

| тыс. руб.

| %

|

| в тыс. руб.

| в % к валюте баланса

| в тыс. руб.

| в % к валюте баланса

|

| 1

| 2

| 3

| 4

| 5

| 6

| 7

|

|

Актив

| 1. Внеоборотные активы

| 5110

| 31,1

| 4465

| 4,2

| -645

| -26,9

|

| 2. Оборотные активы, всего

| 11338

| 68,9

| 100908

| 95,8

| +89570

| +26,9

|

| 2.1.в том числе: запасы (кроме товаров отгруженных)

| 5604

| 34,1

| 77447

| 73,5

| +71843

| +39,4

|

| в том числе: -сырье и материалы;

| 2161

| 13,1

| 17538

| 16,6

| +15377

| +3,5

|

| - готовая продукция (товары).

| 2516

| 15,3

| 30826

| 29,3

| +28310

| +14

|

|

затраты в незавершенном производстве (издержках обращения) и расходах будущих периодов;

| 927

| 5,6

| 29083

| 27,6

| +28156

| +22

|

| 2.2. НДС по приобретенным ценностям

| 293

| 1,8

| 1579

| 1,5

| +1286

| +0,3

|

| 2.3. ликвидные активы, всего

| 3724

| 22,6

| 21882

| 20,8

| +18158

| -1,8

|

| из них: - денежные средства и краткосрочные вложения;

| 290

| 1,8

| 14636

| 13,9

| +14346

| +12,1

|

| - дебиторская задолженность (срок платежа по которой не более года);

| 3434

| 20,9

| 7246

| 6,9

| +3812

| -14

|

|

Пассив

|

| 1. Собственный капитал

| 6648

| 40,4

| 7003

| 6,7

| +355

| -33,8

|

|

2. Краткосрочные кредиты и займы

| 9624

| 58,5

| 30058

| 28,5

| +20434

| -30

|

|

3. Кредиторская задолженность

| 176

| 1,1

| 68312

| 64,8

| +68136

| +63,7

|

|

Валюта баланса

| 16448

| 100

| 105373

| 100

| +88925

| 0

|

Соотношение основных групп активов организации на 31 декабря 2004 года характеризуется большой долей (95,8%) текущих активов (материалы, незавершенное производство, готовая продукция, дебиторская задолженность, денежные средства) и незначительным процентом внеоборотных средств. Активы организации в течение анализируемого периода значительно увеличились (на 89570 тысяч рублей). Учитывая значительный рост активов, необходимо отметить, что собственный капитал увеличился в меньшей степени – на 355 тысяч рублей.

Таблица 6. Бухгалтерский баланс за 2005 год

| Показатель

| Значение показателя

| Изменение

|

| на начало периода

| на конец периода

| тыс. руб.

| %

|

| в тыс. руб.

| в % к валюте баланса

| в тыс. руб.

| в % к валюте баланса

|

| 1

| 2

| 3

| 4

| 5

| 6

| 7

|

|

Актив

|

| 1. Внеоборотные активы

| 4465

| 4,2

| 7208

| 1

| +2743

| -3,2

|

| 2. Оборотные активы, всего

| 100908

| 95,8

| 717618

| 99

| +616710

| +3,2

|

| 2.1.в том числе: запасы (кроме товаров отгруженных)

| 77447

| 73,5

| 321276

| 44,3

| +243829

| -29,2

|

| в том числе: -сырье и материалы;

| 17538

| 16,6

| 18670

| 2,6

| +1132

| -14

|

| - готовая продукция (товары).

| 30826

| 29,3

| 168230

| 23,2

| +137404

| -6,1

|

| затраты в незавершенном производстве (издержках обращения) и расходах будущих периодов;

| 29083

| 27,6

| 134376

| 18,5

| +105293

| -9,1

|

| 2.2. НДС по приобретенным ценностям

| 1579

| 1,5

| 56592

| 7,8

| +55013

| +6,3

|

| 2.3. ликвидные активы, всего

| 21882

| 20,8

| 339750

| 46,9

| +317868

| +26,1

|

| из них: - денежные средства и краткосрочные вложения;

| 14636

| 13,9

| 13047

| 1,8

| -1589

| -12,1

|

| - дебиторская задолженность (срок платежа по которой не более года);

| 7246

| 6,9

| 326703

| 45,1

| +319457

| +38,2

|

| Продолжение табл. 6.

|

|

Пассив

|

| 1. Собственный капитал

| 7003

| 6,6

| 8966

| 1,2

| +1963

| -5,4

|

| 2. Краткосрочные кредиты и займы

| 30058

| 28,5

| 83386

| 11,5

| +53328

| -17

|

| 3. Кредиторская задолженность

| 68312

| 64,8

| 632474

| 87,3

| +564162

| +22,5

|

| Валюта баланса

| 105373

| 100

| 724826

| 100

| +619453

| 0

|

Структура активов организации на последний день 2005 года, как и в 2004 году, характеризуется значительной долей (99%) текущих активов, но и изменением структуры активов: увеличение доли дебиторской задолженности (46,9%), что говорит о правильном использовании товарных остатков и об отсутствии «затаривания» склада. Необходимо отметить, что собственный капитал увеличился по сравнению с 2004 годом на 1963 тысяч рублей.

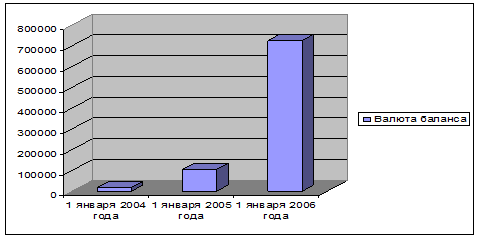

Динамика валюты баланса представлена на рис. 3

Рис. 3. Динамика валюты баланса, тыс. руб.

Таблица 7. Отчет о прибылях и убытках за 2004 год

| Показатель

| Значение показателя, тыс. руб.

| Изменение показателя

|

| За отчетный период

| За аналогичный период предыдущего года

| тыс. руб.

| ± %

|

| 1

| 2

| 3

| 4

| 5

|

| 1. Выручка от продажи товаров, продукции, работ, услуг

| 215406

| 10620

| +204786

| +20,3 раза

|

| 2. Расходы по обычным видам деятельности

| 213464

| 10059

| +203405

| +21,2 раза

|

| 3. Прибыль (убыток) от продаж (1-2)

| 1942

| 561

| +1381

| +3,5 раза

|

| 4. Прочие доходы

| 64887

| 30

| +64857

| +2162,9 раза

|

| 5. Прочие расходы

| 66362

| 491

| +65871

| +135,2 раза

|

| 6. Прибыль (убыток) до налогообложения

| 467

| 100

| +367

| +4,67 раза

|

| 7. Налог на прибыль

| -112

| -6

| -106

| -16,7 раза

|

| 8. Чистая прибыль (убыток) отчетного периода(3+6+8)

| 355

| 94

| +261

| +3,8 раза

|

Как видно из "Отчета о прибылях и убытках", за 2004 г. организация получила прибыль от продаж в размере 1942 тыс. руб., что равняется 0,9% от выручки. По сравнению с аналогичным периодом 2003 года прибыль выросла на 1381 тыс. руб., или в 3,5 раза. Увеличилась как выручка от продаж, так и расходы по обычным видам деятельности (на 204786 и 203405 тыс. руб. соответственно). Причем в процентном отношении изменение расходов (+2022,1%) опережает изменение выручки (+1928,3%), то связано с ростом предприятия (покупка недорого оборудования сразу относимого на себестоимость продукции).

Убыток от прочих операций (вложения в векселя, % по кредитам банков) за анализируемый период составил 1475 тыс. руб., что на 1014 тыс. руб. (в 3,2 раза) больше, чем убыток за аналогичный период прошлого года. При этом величина убытка от прочих операций составляет 76% от абсолютной величины прибыли от продаж за анализируемый период.

Таблица 8. Отчет о прибылях и убытках за 2005 год

| Показатель

| Значение показателя, тыс. руб.

| Изменение показателя

|

| За отчетный период

| За аналогичный период предыдущего года

| тыс. руб.

| ± %

|

| 1

| 2

| 3

| 4

| 5

|

| 1. Выручка от продажи товаров, продукции, работ, услуг

| 1722527

| 215406

| +1507121

| +8 раз

|

| 2. Расходы по обычным видам деятельности

| 1712370

| 213464

| +1498906

| +8 раз

|

| 3. Прибыль (убыток) от продаж (1-2)

| 10157

| 1942

| +8215

| +5,2 раза

|

| 4. Прочие доходы

| 19362

| 64887

| -45525

| -70,2

|

| 5. Прочие расходы

| 26936

| 66362

| -39426

| -59,4

|

| 6. Прибыль (убыток) до налогообложения

| 2583

| 467

| +2116

| +5,53 раза

|

| 7. Налог на прибыль

| -620

| -112

| -508

| -3,5 раза

|

| 8. Чистая прибыль (убыток) отчетного периода (3+6+8)

| 1963

| 355

| +1608

| +5,5 раза

|

По данным "Отчета о прибылях и убытках" за рассматриваемый период организация получила прибыль от продаж в размере 10157 тыс. руб., что составляет 0,6% от выручки. Рост прибыли от продаж отражен на рис. 4. По сравнению с прошлым периодом в текущем году увеличилась как выручка от продаж, так и расходы по обычным видам деятельности (на 1507121 и 1498906 тыс. руб. соответственно). Доля прибыли по сравнению с 2004 годом уменьшилась на 33,3%, что свидетельствует о неэффективной работе предприятия, несмотря на то, что по сравнению с аналогичным периодом прошлого года прибыль выросла на 8215 тыс. руб., или в 5,2 раза.

Рис. 4. Рост прибыли от продаж за 2003-2005 года, тыс. руб.