Общая характеристика калькуляционных счетов.

Калькуляционные счета (08,20,21,23,29,44,46) используются для обобщения издержек, понесенных экономическим субъектом в течение отчетного периода, и формирования показателей калькулирования себестоимости продукции, работ, услуг и других объектов бухгалтерского наблюдения. По дебету счета (с кредита счетов ресурсов, амортизации, косвенно-распределяемых накладных издержек) накапливается информация об издержках, понесенных организацией в текущем отчетном периоде. С кредита калькуляционного счета осуществляется перенос показателей себестоимости по завершенным производственным объектам. Дебетовое конечное сальдо (показатели себестоимости незавершенного производства) переносится в бухгалтерский баланс как сводная (агрегированная) статья «Незавершенное производство», в которую входят остатки по счетам 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» и др. В новом периоде эти показатели заносятся на калькуляционный счет в виде дебетового начального сальдо, равного стоимости незавершенного производства на начало периода.

Я охарактеризую такие важнейшие калькуляционные счета, как 20, 21, 29, 44 и 08, а также рассмотрю основные различия по применению счетов 08 и 44 в контекстах статого и нового Плана счетов.

Общая характеристика калькуляционных счетов.

Калькуляционные счета (08,20,21,23,29,44,46) используются для обобщения издержек, понесенных экономическим субъектом в течение отчетного периода, и формирования показателей калькулирования себестоимости продукции, работ, услуг и других объектов бухгалтерского наблюдения. По дебету счета (с кредита счетов ресурсов, амортизации, косвенно-распределяемых накладных издержек) накапливается информация об издержках, понесенных организацией в текущем отчетном периоде. С кредита калькуляционного счета осуществляется перенос показателей себестоимости по завершенным производственным объектам. Дебетовое конечное сальдо (показатели себестоимости незавершенного производства) переносится в бухгалтерский баланс как сводная (агрегированная) статья «Незавершенное производство», в которую входят остатки по счетам 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» и др. В новом периоде эти показатели заносятся на калькуляционный счет в виде дебетового начального сальдо, равного стоимости незавершенного производства на начало периода.

Я охарактеризую такие важнейшие калькуляционные счета, как 20, 21, 29, 44 и 08, а также рассмотрю основные различия по применению счетов 08 и 44 в контекстах статого и нового Плана счетов.

Счет 20 “ Основное производство ”

Счет 20 "Основное производство" предназначен для обобщения информации о затратах производства, продукция (работы, услуги) которого явилась целью создания данной организации. В частности, этот счет используется для учета затрат:

· по выпуску промышленной и сельскохозяйственной продукции;

· по выполнению строительно-монтажных, геологоразведочных и проектно-изыскательских работ;

· по оказанию услуг организаций транспорта и связи;

· по выполнению научно-исследовательских и конструкторских работ;

· по содержанию и ремонту автомобильных дорог и т.п.

По дебету счета 20 "Основное производство" отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака. Это, с одной стороны, калькуляционная функция, с другой - материально-инвентарная, так как в производственных цехах всегда (или почти всегда) имеется незавершенное производство.

Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются на счет 20 "Основное производство" с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. Расходы вспомогательных производств списываются на счет 20 "Основное производство" с кредита счета 23 "Вспомогательные производства". Косвенные расходы, связанные с управлением и обслуживанием производства, списываются на счет 20 "Основное производство" со счетов 25 "Общепроизводственные расходы" и 26 "Общехозяйственные расходы". Потери от брака списываются на счет 20 "Основное производство" с кредита счета 28 "Брак в производстве".

По кредиту счета 20 "Основное производство" отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и услуг. Эти суммы могут списываться со счета 20 "Основное производство" в дебет счетов 43 "Готовая продукция", 40 "Выпуск продукции (работ, услуг)", 90 "Продажи" и др.

Остаток по счету 20 "Основное производство" на конец месяца показывает стоимость незавершенного производства.

Аналитический учет по счету 20 "Основное производство" ведется по видам затрат и видам выпускаемой продукции (работ, услуг). Если формирование информации о расходах по обычным видам деятельности не ведется на счетах 20-39, то аналитический учет по счету 20 "Основное производство" осуществляется также по подразделениям организации.

Существуют три способа списания затрат со счета 20 "Основное производство".

1. Прямой способ

В течение отчетного периода счет 20 "Основное производство" кредитуется на сумму отпускаемой на склад готовой продукции. Поскольку фактическая себестоимость в момент отпуска неизвестна, постольку применяются условные цены, в качестве каковых выступают, как правило, плановая себестоимость, т.е. запись:

Дебет 43 "Готовая продукция" - Кредит 20 "Основное производство".

Сопровождаются оценкой по плановой себестоимости и все готовые изделия, которые должны на складе учитываться всегда по этим же условным (плановым) ценам. По этим же плановым ценам готовая продукция будет списываться со счета 43 "Готовая продукция" в дебет счета 90/2 "Себестоимость продаж" или 45 "Товары отгруженные".

И только после того, как по счету 20 "Основное производство" будет выявлено сальдо, бухгалтер сможет определить фактическую себестоимость готовой продукции, которую он должен был списать в дебет счета 43 "Готовая продукция".

2. Промежуточный способ

Все сложности учета затрат на производство связаны с невозможностью вести текущий учет по фактической себестоимости, как это требуют основополагающие принципы бухгалтерского учета. Придавая такое огромное значение возникающим в таком случае отклонениям, бухгалтеры разработали вариант, связанный с использованием счета 40 "Выпуск продукции (работ, услуг)" при котором со счета 20 "Основное производство" списывается готовая продукция уже по фактической себестоимости, т.е. в отличие от предыдущего варианта и по дебету, и по кредиту счет показывает теперь обороты в одной оценке, он перестает быть смешанным, когда по дебету фиксировались фактические затраты, а списание по кредиту проводилось по плановой себестоимости.

Общая сумма отклонений списывается сразу же (в соответствующих долях) и на счет 43 "Готовая продукция", и на счет 90.2 "Себестоимость продаж".

3. Прямая реализация готовой продукции и услуг

При этом варианте готовая продукция не складируется, а продается прямо из цеха основного производства. (Что касается услуг, то они, естественно, реализуются и учитываются именно таким способом.) В этом случае возникает только одна запись, которую делают по окончании отчетного периода, когда уже исчислена фактическая себестоимость проданной готовой продукции и/или оказанных услуг:

Дебет 90 / 2 " Себестоимость продаж " - Кредит 20 "Основное производство".

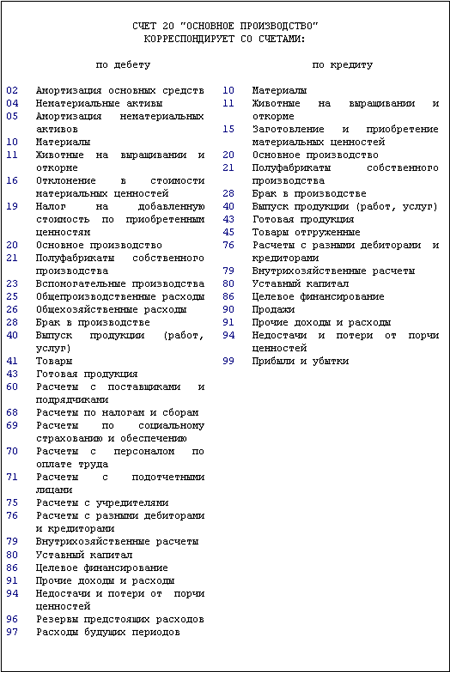

Счет 20 корреспондирует со следующими счетами:

3. Счет 21 “Полуфабрикаты собственного производства”

Счет 21 "Полуфабрикаты собственного производства" предназначен для обобщения информации о наличии и движении полуфабрикатов собственного производства в организациях, ведущих обособленный их учет. В частности, на этом счете могут быть отражены следующие изготовленные организацией (при полном цикле производства) полуфабрикаты: чугун передельный в черной металлургии; сырая резина и клей в резиновой промышленности; серная кислота на азотно-туковых комбинатах химической промышленности; пряжа и суровье в текстильной промышленности и т.д.

В организациях, не ведущих обособленный учет полуфабрикатов собственного производства, указанные ценности отражаются в составе незавершенного производства, т.е. на счете 20 "Основное производство".

По дебету счета 21 "Полуфабрикаты собственного производства", как правило, в корреспонденции со счетом 20 "Основное производство" отражаются расходы, связанные с изготовлением полуфабрикатов.

По кредиту счета 21 "Полуфабрикаты собственного производства" отражается стоимость полуфабрикатов, переданных в дальнейшую переработку (в корреспонденции со счетом 20 "Основное производство" и др.) и проданных другим организациям и лицам (в корреспонденции со счетом 90 "Продажи").

Аналитический учет по счету 21 "Полуфабрикаты собственного производства" ведется по местам хранения полуфабрикатов и отдельным наименованиям (видам, сортам, размерам и т.д.).

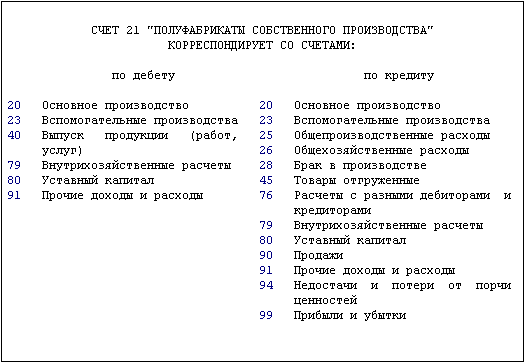

Счет 21 корреспондирует со следующими основными счетами: