| Показатели

| 31 декабря

1988 г.

| 31 декабря

1987 г.

| Изменения

|

| Источник финансирования

| Использование средств

|

| Наличный денежный капитал

| 50

| 55

| 5

|

|

| Ликвидные ценные бумаги

| 0

| 25

| 25

|

|

| Дебиторская задолженность

| 350

| 315

|

| 35

|

| Товарно-материальные запасы

| 300

| 215

|

| 85

|

| Основные производственные средства

| 1,800

| 1,470

|

| 330

|

| Амортизация (накопленный износ)

| 500

| 400

| 100

|

|

| Кредиторская задолженность

| 60

| 30

| 30

|

|

| Векселя к оплате

| 100

| 60

| 40

|

|

| Начисленная заработная плата

| 10

| 10

|

|

|

| Накопившаяся задолженность по выплате налогов

| 130

| 120

| 10

|

|

| Облигации, обеспеченные закладной на недвижимость

| 500

| 520

|

| 20

|

| Облигации, не имеющие специального обеспечения

| 300

| 60

| 240

|

|

| Привилегированные акции

| 20

| 20

|

|

|

| Обыкновенные акции

| 50

| 50

|

|

|

| Оплаченная часть акционерного капитала

| 80

| 80

|

|

|

| Нераспределённая прибыль

| 750

| 730

| 20

|

|

| Всего

|

|

| 470

| 470

|

Компания «Нэшенел Металз»: отчёт о движении денежных средств за 1988 г. (в тыс. дол.).

| Потоки денежных средств, полученных в результате производственной деятельности:

|

| Чистая прибыль

| 120

|

| Приращение средств (источники денежных поступлений):

|

| Амортизация

| 100

|

| Увеличение кредиторской задолженности

| 30

|

| Увеличение накопившейся задолженности по выплате налогов

| 10

|

| Вычитание средств (использование денежных средств):

|

| Увеличение дебиторской задолженности

| (35)

|

| Увеличение товарно-материальных запасов

| (85)

|

| Чистые свободные средства, полученные от производственной деятельности

| 140

|

| Потоки денежных средств в результате инвестиционной деятельности:

|

| Приобретение основных фондов

| (330)

|

| Потоки денежных средств в результате финансовой деятельности:

|

| Увеличение числа векселей к оплате

| 40

|

| Увеличение числа облигаций, не имеющего специального обеспечения

| 240

|

| Погашение облигаций, обеспеченных залогом на недвижимость

| (20)

|

| Дивиденды по обычным и привилегированным акциям

| (100)

|

| Чистое сокращение рыночных ценных бумаг и свободных средств

| 30

|

| Чистые свободные средства, полученные от финансовой деятельности

| 190

|

Компания «Нэшенел Металз»: сводный обзор финансовых коэффициентов (в тыс. дол.)

| Коэффициенты

| Формула для расчёта

| Расчёт

| Значение

| Средний по отрасли

|

|

Ликвидности

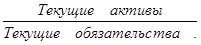

| Текущая ликвидность (Платежеспособность)

|

|

|

2,3

|

2,5

|

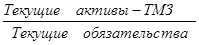

| Критическая (срочная) ликвидности

|

|

______

|

1,3

|

1,0

|

| Абсолютная ликвидность

|

|

______

|

0,17

|

0,2

|

|

Деловой активности.

|

| Оборачиваемость товарно-материальных запасов

|

|

______

|

10

|

9

|

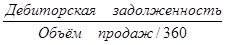

| Средний период инкассации

|

|

______

|

42

дня

|

36 дней

|

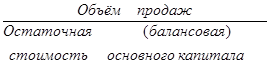

| Оборачиваемость основных средств (использование основного капитала)

|

|

______

|

2,3

|

3,0

|

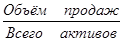

| Оборачиваемость (окупаемость) всей суммы активов

|

|

______

|

1,5

|

1,8

|

|

Структуры капитала

|

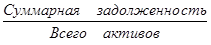

| Долг (задолженность)

|

|

______

|

55%

|

40%

|

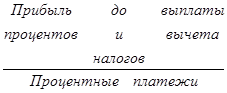

| Покрытие процентов

|

|

______

|

4,0

|

6,0

|

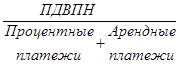

| Покрытие постоянных затрат

|

|

______

|

2,8

|

5,2

|

| Полное покрытие затрат

|

|

______

|

2,6

|

3,2

|

|

Прибыльности (рентабельности)

|

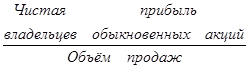

| Прибыльность продаж (норма рентабельности)

|

|

______

|

3,7%

|

5,0%

|

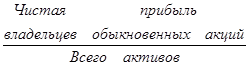

| Базовая прибыльность активов

|

|

______

|

13,3%

|

17,2%

|

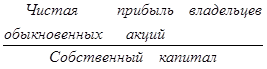

| Норма доходности активов (ROA)

|

|

______

|

5,6%

|

9,0%

|

| Норма доходности собственного капитала (ROE)

|

|

______

|

12,7%

|

15,0%

|

|

Рыночная стоимость

|

|

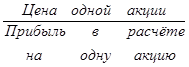

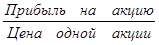

Цена/прибыль

|

|

______

|

11,8

|

12,5

|

| Рыночная/балансовая стоимость акции

|

|

______

|

1,5

|

1,8

|

| Цена/выручка от продаж на одну акцию

|

|

______

|

0,44

|

|

| Прибыль/цена

|

|

______

|

0,08

|

|

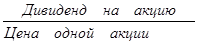

| Дивиденд/цена

|

|

______

|

0,07

|

|

| Норма выхода дивиденда

|

|

______

|

0,82

|

|

Пример горизонтального анализа.

Баланс за несколько лет.

| АКТИВ

| 1986

| 1987

| 1988

| 1989

|

| Денежные средства

Дебиторская задолженность

Запасы

Другие оборотные средства

Текущие активы

Основные средства по остаточной стоимости

Другие долгосрочные активы

Итого активов

| 2 507

70 360

77 380

6 316

156 563

79 187

4 695

240 445

| 4 479

72 934

86 100

5 637

169 420

91 868

5 017

266 305

| 11 310

85 147

91 378

6 082

193 917

94 652

5 899

294 468

| 19 648

118 415

118 563

5 891

262 517

115 461

5491

383 469

|

| ПАССИВ

| 1986

| 1987

| 1988

| 1989

|

| Кредиторская задолженность

Векселя к оплате

Другая краткосрочная кредиторская задолженность

Текущие обязательства

Долгосрочная кредиторская задолженность

Общая сумма обязательств

Привилегированные акции

Обыкновенные акции

Эмиссионный доход

Нераспределённая прибыль

Собственный капитал

Итого обязательств и собственного капитала

| 35 661

20 501

11 054

67 216

888

68 104

0

12 650

36 134

123 557

172 341

240 445

| 31 857

25 623

7 330

64 810

979

65 789

0

25 649

33 297

141 570

200 516

266 305

| 37 460

14 680

8 132

60 272

1 276

61 548

0

26 038

45 883

160 999

232 920

297 486

| 62 725

17 298

15 741

95 764

1 917

97 681

2 088

26 450

63 049

194 201

283 700

383 469

|

Баланс (в %).

| АКТИВ

| 1986

| 1987

| 1988

| 1989

|

| Денежные средства

Дебиторская задолженность

Запасы

Другие оборотные средства

Текущие активы

Основные средства по остаточной стоимости

Другие долгосрочные активы

Итого активов

| 100

100

100

100

100

100

100

100

| 189.4

103.7

111.3

89.2

108.2

116.0

106.9

110.8

| 451.1

121.0

118.1

96.3

123.9

119.5

125.6

122.5

| 783.7

168.3

153.2

93.2

167.5

145.8

117.0

159.5

|

| ПАССИВ + АКЦИОНЕРНЫЙ КАПИТАЛ

| 1986

| 1987

| 1988

| 1989

|

| Кредиторская задолженность

Векселя к оплате

Другая краткосрочная кредиторская задолженность

Текущие обязательства

Долгосрочная кредиторская задолженность

Общая сумма обязательств

Привилегированные акции

Обыкновенные акции

Эмиссионный доход

Нераспределённая прибыль

Собственный капитал

Итого обязательств и собственного капитала

| 100

100

100

100

100

100

0

100

100

100

100

100

| 89.3

125.0

66.3

96.4

110.2

96.6

0

202.8

92.1

114.6

116.3

110.8

| 105.0

71.6

73.6

89.7

143.7

90.4

0

205.8

127.0

130.3

135.2

122.5

| 175.9

84.4

142.4

142.5

215.9

143.4

100,0

209.1

174.5

157.2

165.8

159.5

|

| АКТИВ

| 1986

| 1987

| 1988

| 1989

|

| Денежные средства

Дебиторская задолженность

Запасы

Другие оборотные средства

Текущие активы

Основные средства по остаточной стоимости

Другие долгосрочные активы

Итого активов

| 1.0

29.3

32.2

2.6

65.1

32.9

2.0

100.0

| 1.8

27.4

32.3

2.1

63.6

34.5

1.9

100.0

| 3.8

28.9

31.0

2.1

65.9

32.1

2.0

100.0

| 5.1

30.9

30.9

1.5

68.5

30.1

1.4

100.0

|

| ПАССИВ + АКЦИОНЕРНЫЙ КАПИТАЛ

| 1986

| 1987

| 1988

| 1989

|

| Кредиторская задолженность

Векселя к оплате

Другая краткосрочная кредиторская задолженность

Текущие обязательства

Долгосрочная кредиторская задолженность

Общая сумма обязательств

Привилегированные акции

Обыкновенные акции

Эмиссионный доход

Нераспределённая прибыль

Собственный капитал

Итого обязательств и собственного капитала

| 14.8

8.5

4.6

28.0

0.4

28.3

0

5.3

15.0

51.4

71.7

100

| 12.0

9.6

2.8

24.3

0.4

24.7

0

9.6

12.5

53.2

75.3

100

| 12.7

5.0

2.8

20.5

0.4

20.9

0

8.8

15.6

54.7

79.1

100

| 16.4

4.5

4.1

25.0

0.5

25.5

0.5

6.9

16.4

59.6

74.0

100

|

Пример вертикального анализа.

Будущая и приведенная стоимость.

Чем выше ставка ссудного процента, чем больше срок начисления процентов, тем больше FV.

1 2 3 4 5 6 7 8 9 10

1 2 3 4 5 6 7 8 9 10 годы

Пример 1. Начисления сложных процентов

Исходная сумма 100 руб., процентная ставка - 8 % годовых.

| Cpок

| Исходная стоимость

| Процент, начисленный за истекший срок (8 % от исходной стоимости)

| Будущая стоимость

|

| 1

2

3

4

5

6

7

8

9

10

| 100.00

108.00

116.64

125.97

136.05

146.93

158.69

171.38

185.09

199.90

| 8.00

8.64

9.33

10.08

10.88

11.76

12.69

13.71

14.81

15.99

| 108.00

116.64

125.97

136.05

146.93

158.69

171.38

185.09

199.90

215.89

|