| Автор

| Подход

|

|

| продукции и трансформируемых в себестоимость продукции, работ и услуг

|

| И.И. Веретенникова [9]

| Затраты представляют собой только явные, фактические издержки предприятия

|

| Зарубежные авторы [11]

| «… затраты – стоимостная оценка потребления товаров и услуг» или «...обычно под затратами понимают потребленные ресурсы или деньги, которые нужно заплатить за товары и услуги»

|

Делая вывод из представленных данных, можно сказать о том, что затраты не имеют единого подхода к их пониманию. Однако в чем сходятся авторы, так это в том, что затраты следует расценивать как экономическую категорию. Если проводить обобщение всех приведенных определений, то можно сказать, что затраты стоит расценивать как расходы, которые несет предприятие, целевая направленность которых состоит в производстве, обращении и сбыте продукции.

Таким образом, затраты и расходы схожи между собой по своему смыслу. Но в то же время еще один термин – себестоимость, уже имеет абсолютно другую сущность и его необходимо изучить более подробно.

Себестоимость на сегодняшний день становится объектом внимания различных должностей – экономистов, финансистов, бухгалтеров и т.д. При этом каждый из этих сотрудников вкладывает в себестоимость свою важность. Если для бухгалтера себестоимость представляет интерес, как объект учета, то для экономиста себестоимость важна в целях осуществления планирования. Однако наибольший интерес себестоимость представляет для собственника компании, поскольку себестоимость продукции напрямую влияет и на объем получаемой выручки компанией[2].

Рассмотрим наиболее актуальные трактовки термина «себестоимость», которые можно встретить в научной литературе. Здесь также стоит обратить внимание на то, что единого на этот счет мнения не существует.

Так, если анализировать толковый словарь Ожегова, то в нем себестоимость характеризуется, как издержки, которые несет организация в процессе создания товара, а также его приобретения или транспортировки.

В свою очередь коллектив авторов, в лице И.В. Сергеева и И.И. Веретенниковой, указывают на то, что себестоимость выступает в роли экономической категории, в рамках которой себестоимость стоит рассматривать как экономический показатель, отражающий уровень использования всех ресурсов, находящихся в распоряжении предприятия.

В.В. Коршунов говорит о себестоимости, как об оценке стоимости товара, складывающейся из тех ресурсов и факторов, причем и природных и трудовых, которые были потреблены в процессе создания товара.

Себестоимость становится предметом рассмотрения также и зарубежных исследователей, которые в большинстве своем говорят о том, что себестоимость – это цена, которую имеет товар, и эта цена не принесет прибыли компании.

Таким образом, проанализировав различные взгляды и точки зрения относительно того, что представляет собой себестоимость, то можно сказать, что это тот уровень финансовым, трудовых и иных ресурсов, который должен быть затрачен для выпуска продукции. Следовательно, именно от этого показателя происходит ориентирование в политики определения цены товара, по которой он будет отпускаться на рынке. И если идет речь о продаже товара по себестоимости, то имеется понимание о том, что ниже данной стоимости цена товара не опустится, поскольку в таком случае речь уже будет идти о работе предприятия в убыток.

Если говорить о разграничении терминов «затраты», «расходы» и себестоимость», то стоит привести следующий разграничивающий их критерий:

Расходы – это то, что тратится предприятием в процессе осуществления им деятельности. Расходы могут быть текущими, плановыми, внеплановыми и т.д. Расходы составляют операционную деятельность компании.

Затраты – это уже категория, относящаяся к бухгалтерской стороне вопроса. Затраты выступают в роли одного из элементов, определяющих показатель себестоимости[3].

Себестоимость в свою очередь – это категория, определяющая начальную цену товара, от которой следует отталкиваться при ведении политики ценообразования. Таким образом, себестоимость – это то, что напрямую влияет на конечную стоимость произведенной продукции.

Как видно из изложенного, себестоимость несет в себе абсолютно отличнй от затрат и расходов смысл. Уровень себестоимости влияет на конечного потребителя, поскольку, чем выше себестоимость продукции, тем выше будет и цена на предлагаемый компанией товар.

Также относительно себестоимости необходимо указать на ее изменчивый характер, поскольку исследуемый показатель зависит от различных внешних факторов, к числу которых, например, относятся, уровень валют, инфляция, налогообложение, уровень применения в компании автоматизированных систем и множество иных факторов.

Крайне важно также производить верный расчет относительно себестоимости продукции, поскольку если себестоимость не будет рассчитана верно, то в конечном итоге это приведет к несению предприятием убытков. И такой сценарий – это положительный исход дела. В самом неблагоприятном случае, компания и вовсе может прекратить свою деятельность вследствие разорения.

Также важно отразить, что термин «себестоимость» обладает и экономической сущностью. Так, собственник предприятия, в результате сравнения показателей себестоимости производимого им товара и себестоимости товара конкурентов, может сделать выводы относительно эффективности организации его производства.

Под эффективностью же подразумевается соотношение результатов хозяйственной деятельности либо затрат ресурсов или труда (живого и овеществленного).

Обозначенный выше полезный результат, который обладает определенной стоимостью, на практике, как правило, имеет форму прибыли компании, ее дохода или количества реализованной продукции. Перечисленные показатели имеют прямое отношение к экономическому эффекту, который является абсолютной величиной и его измерение производится в рублях на единицу времени.

Любая компания, вне зависимости от ее вида деятельности, стремится к тому, чтобы был достигнут определенный результат и, как следствие, получена прибыль, что показало бы ее эффект и эффективность. При этом наибольшее внимание компании уделяют вопросу, каким именно образом можно достигнуть наилучшего результата, но используя при этом минимальные размеры затрат.

Прибыль можно охарактеризовать, как один из наиболее значимых и важных для предприятия показателей, поскольку именно на основании критерия «прибыль» происходит оценка той или иной компании.

Таким образом, соотношении прибыли и себестоимости становится очевидным. Вследствие этого, любое предприятие должно уделять значительный уровень внимания такой категории, как «себестоимость, как фактору, из которого можно говорить об эффективности работы компании в целом.

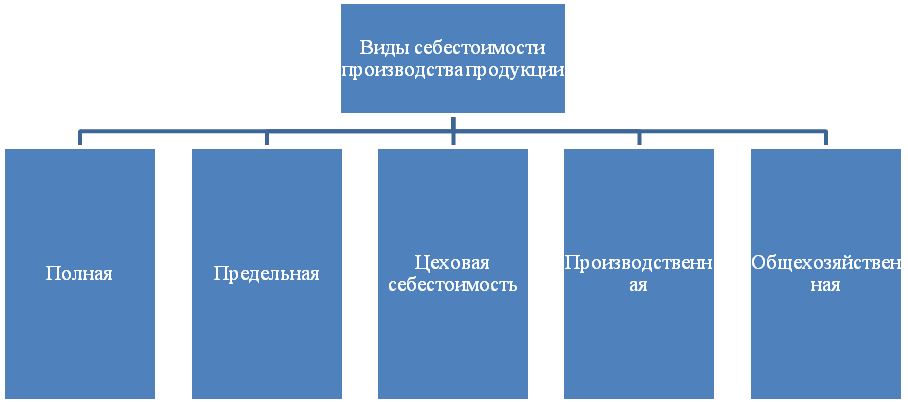

Выделяют несколько видов себестоимости производства продукции (рис.1).

Рис. 1. Виды себестоимости производства продукции

1. Полная себестоимость. В данном случае подразумевается совокупность всех затрат, которые были произведены при выпуске продукции. Затраты здесь подразумеваются как денежные, так и неденежные. Более того, расходы в расчет полной себестоимости включаются также и те, которые компания понесла в целях транспортировки товара, его упаковки и прочих действий, связанных с окончательным выводом товара на рынок в целях его реализации.

2. Предельная себестоимость. Такой вид себестоимости подразумевает уже себестоимость, которая имеет место быть при выпуске каждой последующей единицы товара.

3. Еще один вид себестоимости – это цеховая. В данном случае подразумеваются те затраты, которые предприятие несет в связи с работой цеха, необходимой для выпуска товаров. Данный вид себестоимости имеет важнейшее значение, поскольку исходя из этого показателя становится возможным определить уровень затрат на производство и проанализировать эффективность этих затрат, чтобы в каких-либо случаях произвести их оптимизацию.

4. Следующий вид себестоимости – это производственная. При расчете данного вида себестоимости происходит расчет и анализ затрат, понесенных предприятием в процессе именно производства товара. Здесь речь идет о затратах уже не только цеха, но и остальных структурных подразделений компании.

5. И, наконец, еще один вид себестоимости – общехозяйственная. В эту категорию включаются все расходы, которые каким-либо образом, в том числе и косвенно, влияют на выпуск продукции и ее себестоимость.

Таким образом, себестоимость товара отражает те затраты, которые понесла компания в процессе производства товара или услуги, включая затраты различного рода. Исходя из уровня себестоимости в последующем уже производится расчет конечной цены товара.