Отчетность должна обладать следующими основными характеристиками:

1) Уместность - информация в отчетности должна быть ценной для принятия решений, прогнозирования. С данной характеристикой связан принцип существенности информации, т.е. искажение или упущение такой информации приведет к неправильному решению

2) Достоверность – соответствие действительности, превалирование экономического содержания над юридическим, нейтральность и непредвзятость информации. Также сюда относится принцип осмотрительности (отражение возможных убытков вперед, но прибыль отражается только по факту получения)

К вспомогательным характеристикам относятся:

1) Сопоставимость – использование одного метода расчета величин. Если метод изменился, то пересчитываются все значения за прошлые годы (техническая сопоставимость). Также возможна сопоставимость более высокого порядка, когда вся информация к тому же является достоверной и уместной.

2) Проверяемость – должны быть раскрыты методы расчета показателей и источники информации

3) Своевременность

4) Понятность

Таким образом, если составлять отчетность в соответствии с перечисленными характеристиками, то в ней: 1) будет использоваться один метод для расчета одного показателя; если метод изменился, то показатель за прошлые годы будет пересчитан 2) факты хозяйственной деятельности будут отражены исходя из их экономического, а не юридического содержания 3) убыток будет показан вперед 4) будет отражена только существенная информация 5) будут раскрыты методы учета и даны ссылки на источники информации.

Показатели отчетности, связанные с наибольшими рисками.

В современных рыночных условиях хозяйствования существует огромное разнообразие рисков. В последние годы в экономической литературе стали упоминаться такие термины, как «экономический риск», «хозяйственный риск», «предпринимательский риск», «риск коммерческой деятельности», «банковский риск», «кредитный риск».

Результаты последних исследований причин возникновения, оценки и анализа рисков показали, что риск выступает как угроза потери контроля над величиной доходов или расходов в ходе реализации своей деятельности, источником которого является неопределенность. Поскольку все в природе стремится к равновесию, то субъект должен придать заданному отклонению посредством эффективного управления соответствующими ресурсами устойчивый характер. Негативная сторона риска проявляется в обратном повороте хода дел в сторону существовавшего ранее равновесия. Таким образом, результатом риска выступает прибыль или убыток.

Таким образом, основными показателями финансовой отчетности, связанными с рисками, являются: выручка, чистая прибыль (убыток), нераспределенная прибыль, показатели переоценки и резервы, а также все показатели связанные с финансовыми инструментами, как наиболее рискованной частью активов или обязательств компании.

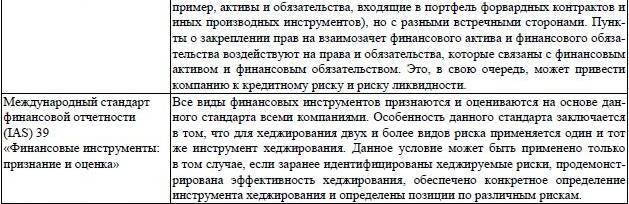

Следующие стандарты МСФО регулируют обязанности компании, связанные с рисками в части раскрытия о них информации, их идентификации и т.д.

Базы стоимостного измерения элементов отчетности и их состав.