Расчет 6‑НДФЛ сдавайте в ту же инспекцию, что и справки 2-НДФЛ (п. 2 ст. 230 НК РФ). За сотрудников головного офиса отчитайтесь в налоговую по месту учета самой компании. За работников подразделения — в инспекцию по месту его регистрации. За подрядчиков — в налоговую головного или дополнительного офиса, в зависимости от того, где с этим физическим лицом заключали договор.

Отчитаться на бумаге вправе компании, от которых в I квартале облагаемые доходы получили до 25 человек. Эти организации при желании могут сдать и электронные отчеты. Остальные должны отправить расчет только в электронном виде через оператора.

Бумажный отчет считается сданным в тот день, когда представитель компании сдал его в инспекцию лично или когда отправили письмо с описью вложения. Электронный — в день, когда от оператора пришло подтверждение отправки расчета.

Как заполнить титульный лист

Титульный лист 6‑НДФЛ похож на титульные листы налоговых деклараций. Пройдемся по строкам, которые надо заполнить.

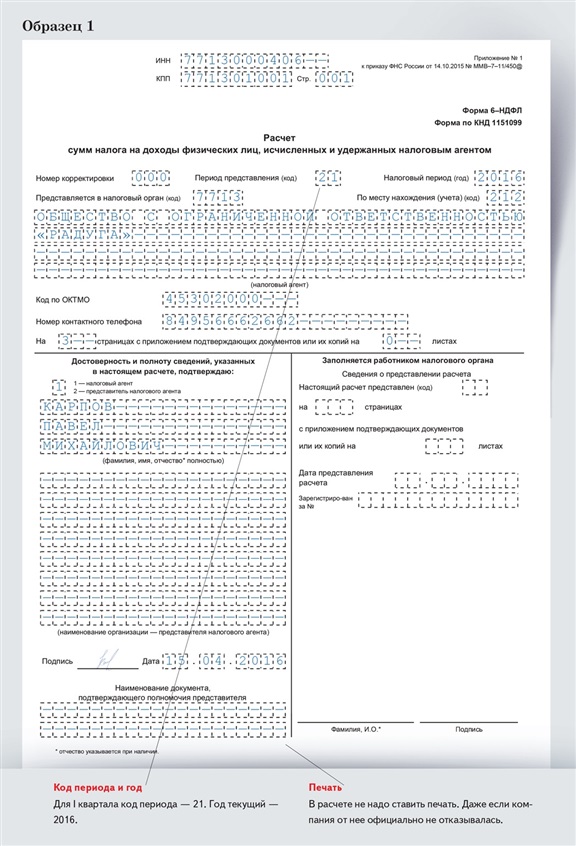

Период представления. В эту строку впишите код 21. Он обозначает отчет за I квартал. Коды для всех периодов есть в приложениях 1 и 2 к Порядку, утвержденному приказом № ММВ-7-11/450.

Налоговый период. В этой строке напишите год, за который отчитываетесь, — 2016. Не важно, что сейчас вы сдаете расчет только за один квартал этого года.

25

марта

читайте и смотрите живую статью о 6‑НДФЛ

Представляется в налоговый орган. Поставьте в этой строке цифровой код инспекции, в которую будете сдавать расчет. Например, так: 7713.

По месту нахождения (учета). Код в этой строке зависит от того, в какую инспекцию компания сдает расчет. Так, в отчете, который компания представляет по своему месту учета, нужно вписать код 212. А в отчете в инспекцию, где стоит на учете подразделение, — 220. Другие коды можно посмотреть в приложении № 2 к приказу № ММВ-7-11/450 или нашей таблице ниже.

В какую инспекцию и с каким кодом сдавать 6‑НДФЛ

| В какую инспекцию сдавать расчет

| Какой код ставить в расчете

| Где об этом сказано

|

| За сотрудников головного офиса компании

|

| По месту учета компании

| 212

| Абзац 1 пункта 2 статьи 230 Налогового кодекса РФ

|

| За сотрудников компании — крупнейшего налогоплательщика

|

| По месту учета компании как крупнейшего налогоплательщика

| 213

| Абзац 5 пункта 2 статьи 230 Налогового кодекса РФ

|

| За сотрудников обособленного подразделения компании

|

| По месту учета обособленного подразделения

| 220

| Абзац 4 пункта 2 статьи 230 Налогового кодекса РФ, письмо ФНС России от 28 декабря 2015 г. № БС-4-11/23129

|

| За сотрудников обособленного подразделения компании — крупнейшего налогоплательщика

|

| По месту учета подразделения или по месту учета компании как крупнейшего налогоплательщика

| 220 или 213

| Абзац 5 пункта 2 статьи 230 Налогового кодекса РФ

|

| За подрядчиков

|

| По месту учета компании или подразделения — в зависимости от того, где подрядчик заключил договор

| 212 (220) или 213

| Абзац 4 пункта 2 статьи 230 Налогового кодекса РФ

|

| За работников предпринимателя на общей системе или упрощенке

|

| По месту жительства предпринимателя

| 120

| Абзац 1 пункта 2 статьи 230 Налогового кодекса РФ

|

| За работников предпринимателя на вмененке или патенте

|

| По месту учета предпринимателя как налогоплательщика ЕНВД или в связи с применением патентной системы

| 320

| Абзац 6 пункта 2 статьи 230 Налогового кодекса РФ

|

Образец титульного листа.

Распечатать образец • Скачать бланк в формате Excel

Онлайн-сервис по отправке электронной отчетности

Адрес: otchet.1gl.ru — Система Главбух. Отчеты

С электронным сервисом «Отчеты» можно быстро и без проблем отправить в налоговую не только новый отчет 6‑НДФЛ, но и все другие декларации и расчеты. Также сервис умеет отправлять отчетность в ПФР, ФСС, Росстат, Росприроднадзор и Росалкогольрегулирование. И никаких программ, настроек, обновлений на вашем компьютере. Эксперты помогут выпустить облачную электронную подпись для компании. Для подписчиков Системы Главбух эта услуга бесплатна.

Как заполнить раздел 2

После титульного листа переходим к разделу 2 расчета. В нем надо отразить все облагаемые НДФЛ доходы, которые компания выплачивала физическим лицам в I квартале. Это зарплата, отпускные, больничные, вознаграждения подрядчикам, подарки в части, превышающей 4000 руб., и т. д. Но не общими суммами, а с расшифровкой по датам, когда человек получил доход, когда компания удержала налог и перечислила его в бюджет.

Чтобы по каждому доходу налоговый агент мог показать эти даты, раздел 2 поделили на пять одинаковых блоков. В каждом блоке — по пять строк с одинаковыми номерами: 100, 110, 120, 130 и 140.

Строка 100 «Дата фактического получения дохода». Для разных выплат физическим лицам Налоговый кодекс устанавливает разные даты фактического получения доходов. Речь идет о дате, на которую налоговый агент должен рассчитать сумму НДФЛ (п. 3 ст. 226 НК РФ). Как ее определить, сказано в статье 223 Налогового кодекса РФ. К примеру, для зарплаты это последний день месяца, за который ее начисляют. Для отпускных и больничных — день, когда деньги выдали сотруднику из кассы или перевели на его карту с расчетного счета компании. Даты для других распространенных выплат — в таблице ниже.