Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Типы сооружений для обработки осадков: Септиками называются сооружения, в которых одновременно происходят осветление сточной жидкости...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Типы сооружений для обработки осадков: Септиками называются сооружения, в которых одновременно происходят осветление сточной жидкости...

Топ:

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Основы обеспечения единства измерений: Обеспечение единства измерений - деятельность метрологических служб, направленная на достижение...

Интересное:

Средства для ингаляционного наркоза: Наркоз наступает в результате вдыхания (ингаляции) средств, которое осуществляют или с помощью маски...

Национальное богатство страны и его составляющие: для оценки элементов национального богатства используются...

Берегоукрепление оползневых склонов: На прибрежных склонах основной причиной развития оползневых процессов является подмыв водами рек естественных склонов...

Дисциплины:

|

из

5.00

|

Заказать работу |

Содержание книги

Поиск на нашем сайте

|

|

|

|

ВВЕДЕНИЕ

Испытания играют очень большую роль в обеспечении необходимого уровня качества изделий на всех стадиях и этапах их жизненного цикла. Особо важную роль испытания играют на стадиях проектирования и серийного производства.

Процесс проектирования боеприпасов (БП) представляет собой сложный интерактивный процесс, состоящий из ряда последовательных этапов. На каждом этапе проектирования одновременно с теоретическими исследованиями и расчетами проводятся разнообразные экспериментальные исследования, то есть испытания.

В процессе проектирования БП должна быть решена задача его оптимального синтеза, то есть должен быть проведен выбор параметров его отдельных элементов таким образом, чтобы все изделие в целом обладало бы заданным качеством.

Сложность математического описания функционирования элементов и всего БП в целом, нестационарность и нелинейность процессов функционирования, случайный характер этих процессов и возмущений, воздействующих на БП, обуславливают существенную сложность задачи и не позволяют создать точную математическую модель и строгого метода оптимального синтеза БП. Поэтому в процессе проектирования решение задачи синтеза распадается на ряд последовательных этапов с характерным для каждого этапа циклом – теория, расчет, эксперимент, анализ.

Расчеты показателей качества на этапе проектирования дают лишь ориентировочное представление о них. Объективное суждение о фактически достигнутом качестве складывается только по результатам испытаний натурных образцов в условиях, близких к реальным.

Испытания не являются каким-то изолированным процессом, а неразрывно связаны с процессом проектирования и являются одной из основных его фаз. Испытания в процессе проектирования выступают в качестве обратных связей на каждом из этапов проектирования БП (рисунок 1).

| ТТЗ |

| Изготовление опытной партии |

| Испытания элементов |

| Испытания составных частей и БП |

| Испытания БП |

| Изготовление установочной партии |

| Эскизное проектирование |

| Техническое проектирование |

Рисунок 1.

Каждый раз после проведения испытаний осуществляется анализ их результатов, и уточняются математические модели функционирования составных частей и БП в целом, вносятся соответствующие изменения в их схемы и конструкцию. Такую процедуру в технической литературе часто называют опытной отработкой образца.

По мере усложнения БП и повышения предъявляемых к ним тактико-технических требований роль испытаний в процессе проектирования становится все более значительной. Это приводит к тому, что стоимость испытаний по отношению ко всем затратам на проектирование и изготовление БП неуклонно возрастает.

Приведенные соображения свидетельствуют о том, что основным фактором, определяющим стоимость и, что самое главное, сроки разработки проектируемых БП, являются испытания. Поэтому задача сокращения сроков разработки и стоимости, проектируемых БП в основном сводится к задаче оптимального планирования испытаний, т.е. к задаче определения оптимального объема, содержания и последовательности испытаний.

Раздел 1. Виды, методы и задачи испытаний технических изделий

Z- статистика

Двусторонняя КО

;

;

;

;

;

;

;

;

;

;

;

;

.

.

;

;

;

;

;

;

;

;

;

;  .

.

:

:

Но принимается

Но принимается

Односторонняя КО

;

;

;

;

;

;

;

;

;

;

;

;

;

;

;

;

;

;

.

.

:

:

Но отклоняется

Но отклоняется

Вывод: Односторонний критерий является более жестким.

OKO:  ;

;

ДКО:  ,

,  .

.

T- статистика

В силу четности f(x) табулируется не F(t), а функция

Пример:

Для ДКО:  ;

;  ;

;

Для ЛКО:  ;

;

Для ПКО:  ;

;

Т.к.

Для сравнения:

- интеграл ошибок (erf(z)) или функция Лапласа

- интеграл ошибок (erf(z)) или функция Лапласа

Ф(-z) = -Ф(z)

Ф

F(z) =

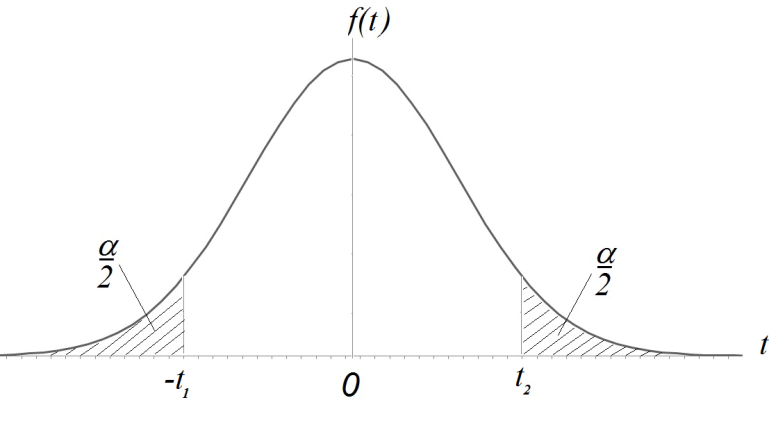

При альтернативе  критическая область будет двусторонней:

критическая область будет двусторонней:

Значение критических точек  определяется из уравнений:

определяется из уравнений:

;

;

;

;

.

.

где  есть функции Лапласа

есть функции Лапласа

;

;

.

.

При альтернативе  критическая область будет правосторонней и точка

критическая область будет правосторонней и точка  определится из уравнения:

определится из уравнения:

,

,

.

.

Соответственно для  имеем левостороннюю область и

имеем левостороннюю область и

Пример

|

|

| Но принята

| Но отклоняется

|

Вывод: Односторонний критерий является более жестким, чем двусторонний.

Если дисперсия  известна, то используют статистику

известна, то используют статистику

,

,

где  - статистическая дисперсия:

- статистическая дисперсия:

Известно:  , где v = n-1

, где v = n-1

Функция квавантилей для t –распределения рассчитана (затабулирована) на основе зависимости:

,

,

где

Поэтому:

и

и

Пример

v = 24

v = 24

Но принимается

Но принимается

|

Но отклоняется

Но отклоняется

|

Сравнение средних двух совокупностей

Пусть имеются две выборки объемом  соответственно. Предполагается, что они получены из одной и той же генеральной совокупности. В результате обработки опытных данных получены оценки средних

соответственно. Предполагается, что они получены из одной и той же генеральной совокупности. В результате обработки опытных данных получены оценки средних  и

и  . Требуется проверить гипотезу

. Требуется проверить гипотезу  . Решение зависит от имеющихся сведений о дисперсиях. Рассмотрим возможные варианты.

. Решение зависит от имеющихся сведений о дисперсиях. Рассмотрим возможные варианты.

Первый вариант: дисперсии выборок  известны и равны друг другу, а так же

известны и равны друг другу, а так же  Рассмотрим разность

Рассмотрим разность  . Это случайная величина. Определим ее МОЖ и дисперсию, полагая, что гипотеза

. Это случайная величина. Определим ее МОЖ и дисперсию, полагая, что гипотеза  верна:

верна:

Выберем в качестве статистики величину

; D [

; D [

Если верна, то M [  ], и D [

], и D [  , т.е.

, т.е.  и поэтому дальнейшая проверка ведется по общей схеме.

и поэтому дальнейшая проверка ведется по общей схеме.

Второй вариант: выборки малы ( ),

),  неизвестны, то можно полагать (есть основания)

неизвестны, то можно полагать (есть основания)  .

.

Тогда определяют общую (двух выборок) статистическую дисперсию

где  – статистические дисперсии выборок.

– статистические дисперсии выборок.

На роль статистики принимают величину

которая подчиняется t - распределению с числом степеней свободы v=  .

.

Дальнейшая проверка ведется по общей схеме.

Третий вариант: неизвестны и нет оснований полагать их равными, т.е.  . Имеем проблему Беренса-Фишера.

. Имеем проблему Беренса-Фишера.

Пример

; ;

| n =25 |

|

|

; ;

|

|

| |

|

Вывод: Чем выше уровень доверительной вероятности, тем шире доверительный интервал!

Аналогичным образом можно определить доверительный интервал для дисперсии, если  . Для этого достаточно воспользоваться V-статистикой, имеющей

. Для этого достаточно воспользоваться V-статистикой, имеющей  -распределение с ν = n-1 степенями свободы. Как известно, эта статистика имеет вид:

-распределение с ν = n-1 степенями свободы. Как известно, эта статистика имеет вид:

,

,

откуда

Как видно из рисунка, закон распределения статистики V в отличие от закона распределения статистики T не является симметричным. Поэтому возникает вопрос: как выбрать интервал  , в который величина V = попадает с вероятностью

, в который величина V = попадает с вероятностью  ?

?

Условимся выбирать интервал так, чтобы вероятности выхода величины V за пределы интервала вправо и влево (заштрихованные площади на рисунке) были одинаковы и равны

.

.

Чтобы построить интервал с таким свойством надо воспользоваться таблицей, в которой приведены числа такие, что

.

.

Зафиксировав ν = n-1, находят по таблице два значения :

Одно  , отвечающие вероятности

, отвечающие вероятности  , и другое

, и другое  , отвечающее вероятности

, отвечающее вероятности  . Очевидно, что интервал

. Очевидно, что интервал  имеет своим левым, а - правым концом.

имеет своим левым, а - правым концом.

Теперь по интервалу найдем искомый интервал  для неизвестной дисперсии

для неизвестной дисперсии  с границами

с границами  и

и  , который накрывает точку D с вероятностью :

, который накрывает точку D с вероятностью :

Для этого убедимся в равносильности неравенств:

,

,

Откуда:

и

и

Пример:

n =13 ν = 12

Если интегрировать слева направо:

Корреляционным анализом называется совокупность методов статистической обработки результатов испытаний, зависящих от различных одновременно действующих факторов, с целью анализа и оценки существенности влияния данных факторов на отклик.

В отличие от дисперсионного анализа, при проведении которого любые факторы рассматриваются как качественные, в корреляционном анализе могут рассматриваться как качественные, так и количественные факторы, хотя предпочтение отдается последним.

Сущность корреляционного анализа заключается в установлении стохастической зависимости между откликом и факторами и в определении существенности влияния факторов на отклик, степени тесноты стохастической связи между ними. Смысл понятия «корреляционная зависимость» удобнее рассматривать для случая одномерных фактора и отклика, образующих систему случайных величин (X,Y).

Прежде всего, необходимо отметить, что корреляционная зависимость является разновидностью стохастической зависимости и уже по этой причине не является жесткой, функциональной. При изучении такой зависимости между компонентами системы (X,Y) возможны 2 различных подхода к формированию исходных предположений. Первый заключается в том, что определяемые значения переменной X задаются, т.е. не являются случайными. Тогда каждому фиксированному значению х соответствуют некоторые генеральные распределения Y/х с математическим ожиданием M[Y/x] и дисперсией D[Y/x], а наблюдаемые на опыте значения у рассматриваются как выборочные значения из этой генеральной совокупности. Зависимость M[Y/x] = φу(х) называется, как уже отмечалось, регрессией Y на Х.

Второй подход к формированию исходных предположений состоит в том, что реализации случайной переменной Х, т.е. значения х, не задаются, а генерируются датчиком нормально распределенных чисел. А так как одно из основных допущений корреляционного анализа, как и дисперсионного, заключается в предположении о том, что участвующие в анализе переменные распределены нормально, это следует признать, что в этом случае реализации Х и Y, наблюдаемые на опыте, будут представлять собою выборку из двумерного нормального распределения. При таком варианте исходных предположений компоненты системы (X,Y) становятся как бы полностью «равноправными». Вследствие чего необходимо вести речь о регрессии Y на Х, но и о регрессии Х на Y, т.е. о зависимости:

M [Х/у] = φх(у)

Поэтому приходим к выводу, что корреляционная зависимость, как разновидность стохастической, может быть представлена двумя уравнениями регрессии - φу(х) и φх(у).

Зависимости φу(х) и φх(у) могут быть как линейными, так и не линейными. Соответственно различают линейный и нелинейный корреляционный анализ. Обычно предполагается линейный характер этих регрессий. В этом предположении заключается второе из основных допущений корреляционного анализа (первое предполагает нормальность распределения компонент Х и Y). Оно гласит: регрессия имеет линейный или близкий к линейному характер.

Поэтому обычно полагают:

φу(х) = β0 + βх (12.1)

φх(у) = γ0 + γy

Такая связь или корреляция называется парной. Если с увеличением одной из компонент условное среднее другой также возрастает, то корреляция называется положительной, в противном случае – отрицательной.

Для определения коэффициентов в уравнениях (12.1) используются диаграммы или корреляционные поля. Каждая точка такого поля имеет координаты xi, yi , соответствующие значениям переменных в i -том опыте. Обработка опытных данных ведется методом наименьших квадратов. В итоге получают оценку b0 для β0, b для β и т.д.

Эта процедура называется параметризацией уравнений (12.1).

Определение характера зависимостей φу(х) и φх(у), т.е. установление формы стохастической связи между компонентами Х и Y, является одной из основных задач корреляционного анализа. Вторая основная задача заключается в определении существенности этой связи, т.е. существенности взаимовлияния компонент Х и Y. С решением этих задач связанны основные процедуры корреляционного анализа, рассмотренные в следующем параграфе.

В заключение отметим основные виды корреляционного анализа. Они различаются:

-по количеству факторов – однофакторный, многофакторный (множественный);

-по количеству откликов – одномерный, многомерный (векторный);

-по форме стохастической связи – линейный, нелинейный.

Однофакторный корреляционный анализ.

Основные этапы и соответствующие им процедуры корреляционного анализа рассмотрим на примере однофакторного одномерного анализа, позволяющего изучить взаимовлияние двух случайных компонент – фактора Х и отклика Y.

Первым этапом корреляционного анализа является установление наличия стохастической связи между компонентами Х и Y. Для этого используются рассмотренные ранее процедуры дисперсионного анализа. Если по итогам дисперсионного анализа делается вывод о наличии стохастической связи, то переходят ко второму этапу.

Вторым этапом является установление формы стохастической связи, т.е. решение вопроса о том, линейна она или нелинейна. Решение данной задачи может проводиться качественными и количественными методами.

Качественные методы опираются на анализ поля корреляции, а количественные – на методы построения кривой, наилучшим образом аппроксимирующей результаты наблюдений. В случае использования количественных методов выдвигается гипотеза о типе кривой, а затем осуществляется её параметризация, например, с помощью метода наименьших квадратов. В полном объеме эта процедура рассматривается на заключительных этапах регрессионного анализа.

Третьим, заключительным этапом корреляционного анализа является определение существенности стохастической связи между фактором и откликом.

Если стохастическая связь между переменными является линейной, то мерой этой связи служит парный коэффициент корреляции, определяемый выражением:

rхy =Кху/ϬхϬу =М[(X-mх)(Y-mу)] /ϬхϬу (12.2)

Если исследуемые переменные связаны функциональной зависимостью, то rхy=±1, а в случае их независимости rхy=0.

На практике используется оценка парного коэффициента корреляции, определяемая по опытным данным:

(12.3)

(12.3)

Значимость этой оценки проверяется на основе гипотез:

H0: rхy = 0

H1: rхy ≠ 0

В случае большой выборки оценка  распределена по нормальному закону с параметрами:

распределена по нормальному закону с параметрами:

M [ ] = 0

D [ ] = (1- rхy2)2 /n

Поэтому основная гипотеза может быть проверена с использованием Z – статистики, при формировании которой следует использовать оценку дисперсии D [ ], т.е.

Если выборка не является большой, то используется статистика

, (12.4)

, (12.4)

которая подчиняется t – распределению с числом степеней свободы υ = n-2.

В случае отклонения основной гипотезы выборочный коэффициент корреляции признается значимым с выбранным уровнем значимости. Он характеризует степень приближения стохастической зависимости между переменными к линейной. Для количественной оценки нелинейности используется так называемый коэффициент детерминации ɳху, который определяется как rхy2. Этот коэффициент позволяет ответить на вопрос о том, каково качество описания зависимости с помощью уравнения регрессии. Очевидно, чем теснее наблюдения примыкают к линии регрессии, тем лучше она описывает соответствующую зависимость переменных и с большей надежностью может быть применена для оценивания значений отклика по заданным значениям фактора.

Можно показать, что rхy2 равен отношению межуровневой дисперсии к общей дисперсии отклика, откуда следует, что коэффициент детерминации характеризует долю так называемой объясненной регрессией дисперсии в общей величине дисперсии. Чем теснее наблюдения примыкают к линии регрессии, тем эта доля выше. Например, если rхy =0,9, то ɳху = rхy2 = 0,81. Это значит, что 81% общей дисперсии (общей для среднего значения отклика) определяется уравнением регрессии, т.е. корреляционная связь между откликом и фактором вполне удовлетворительно может быть представлена линейным уравнением, т.к. доля нелинейности сравнительно невелика.

Проверкой значимости оценки rхy завершаются основные процедуры корреляционного анализа.

Лекция 7. Регрессионный анализ и планирование эксперимента.

1). Назначение и сущность регрессионного анализа. Классификация по видам.

2). Планирование эксперимента. Как метод реализации процедуры РА. Критерии оптимальности планов.

Назначение и сущность регрессионного анализа. Классификация по видам.

Регрессионным анализом называется один из видов статистического анализа, представляющий собою совокупность методов обработки результатов испытаний, зависящих от различных одновременно действующих случайных факторов различной природы, с целью построения уравнения регрессии в интересах исследования стохастической взаимосвязи между откликом и факторами.

Таким образом, исходная предпосылка заключается в том, что между случайным откликом Y и случайным вектором факторов X существует стохастическая зависимость вида  , где

, где  в общем случае может быть как случайной, так и неслучайной функцией случайных аргументов, вид которой неизвестен. Если бы была известна зависимость закона распределения Y от вектора X, то она позволила бы провести всесторонний анализ стохастической взаимосвязи Y и X. Такой путь решения задачи в принципе возможен, но как свидетельствует опыт исследований, не всегда целесообразен. В практике испытаний гораздо чаще используется другой вариант решения, идея которого заключается в том, чтобы установить зависимость какой-либо числовой характеристики Y от возможных значений компонент вектора X в виде неслучайной функции неслучайных аргументов. В регрессионном анализе в качестве такой числовой характеристики используется условное математическое ожидание отклика Y, определяемое при условии, что компоненты вектора X приняли определенные значения:

в общем случае может быть как случайной, так и неслучайной функцией случайных аргументов, вид которой неизвестен. Если бы была известна зависимость закона распределения Y от вектора X, то она позволила бы провести всесторонний анализ стохастической взаимосвязи Y и X. Такой путь решения задачи в принципе возможен, но как свидетельствует опыт исследований, не всегда целесообразен. В практике испытаний гораздо чаще используется другой вариант решения, идея которого заключается в том, чтобы установить зависимость какой-либо числовой характеристики Y от возможных значений компонент вектора X в виде неслучайной функции неслучайных аргументов. В регрессионном анализе в качестве такой числовой характеристики используется условное математическое ожидание отклика Y, определяемое при условии, что компоненты вектора X приняли определенные значения:

….,

….,  ….

….

Следовательно, в РА используется зависимость вида:

(13.1)

(13.1)

где:  ,

,

- неслучайная функция неслучайных аргументов.

- неслучайная функция неслучайных аргументов.

Эта зависимость предназначена для того, чтобы приближенно представлять истинную стохастическую взаимосвязь между откликом и факторами, т.е. она является регрессией отклика на факторы.

Таким образом, в представлении соотношения в виде (13.1) заключается сущность РА, а в построении зависимости (13.1) по результатам испытаний – его цель.

Различают однофакторный и многофакторный, одномерный и многомерный РА, а по виду зависимости – линейный и нелинейный.

В линейном РА зависимость (1) представляют в виде полинома:

где  - оценка коэффициентов регрессии

- оценка коэффициентов регрессии  (

( – оценка для

– оценка для  ).

).

В нелинейном РА зависимость (13.1) обычно включает члены, представляющие так называемые эффекты взаимодействия и степенные эффекты, т.е. члены вида

и т.д.

и т.д.

Активный и пассивный эксперимент.

Исходные понятия ТПЭ: фактор, отклик, план эксперимента.

Отклик Y – однокомпонентный вектор. Фактор X – многокомпонентный вектор столбец вида:

X =  , j=1, , j=1,

|

|

В каждом опыте участвуют все факторы, так что в i -м опыте имеем:

;

;

Всего опытов N, т.е. i = 1,

Матрицей спектра плана эксперимента называется матрицы вида:

X =  =

=

N точек с координатами (

N точек с координатами ( )

)

Совокупность всех точек в пространстве k факторов, отличающихся уровнями хотя бы одного фактора, называется спектром плана эксперимента.

Опыт в i -х условиях может повторяться n раз, что можно представить матрицей дублирования опытов e:

e =

Матрица спектра совместно с матрицей e дает план эксперимента, совокупность данных, определяющих число, условия и порядок реализации опытов.

ПЭ:

точный, если  задана;

задана;

насыщенный, если N=k (без учёта  )

)

регулярный, если

Разработка плана эксперимента (ПЭ):

Определение пространства факторов

Выбор стратегии испытания

Полный факторный эксперимент

1. Принятие решений перед планированием эксперимента.

2. Полный факторный эксперимент типа. Его свойства и математическая модель.

Принятие решений перед планированием эксперимента.

Исследование на основе теории планирования эксперимента предполагает использование как формальных, так и не формальных процедур. Последние требуют «Интуитивных решений». Перед планированием эксперимента такие решения должны быть приняты по трем вопросам:

Выбор экспериментальной области факторного пространства, выбор основного уровня факторов и выбор интервала варьирования факторов. При этом предполагается, что сама совокупность исследуемых факторов уже сформирована и цель исследования определена.

Выбор экспериментальной области: ( области определения факторного пространства) прежде всего, означает оценку границ областей определения факторов, т.е. возможных диапазонов изменения каждого из выбранных факторов. При этом обычно учитываются ограничения трех типов.

Первый тип- принципиальные ограничения, которые не могут быть нарушены ни при каких обстоятельствах. Например, если фактор температура, то нижним пределом будет абсолютный нуль.

Второй тип- ограничения, связанные с технико-экономическими соображениями: стоимостью сырья, дефицитностью отдельных компонентов, времени ведения процесса.

Третий тип ограничений, с которыми чаще всего приходится иметь дело, определяется конкретными условиями эксперимента: существующей аппаратурой, технологией, организацией.

На данном этапе рекомендуется тщательный анализ и активное использование всей имеющейся априорной информации о каждом из выбранных факторов.

Выбор основного уровня: Основным (нулевым) уровнем называется такое значение фактора, относительно которого осуществляется варьирование данным фактором в ходе эксперимента.

Выбор основного уровня зависит от цели исследования. Если цель исследования заключается в характере влияния факторов на отклик, то в качестве основного уровня следует выбирать середину диапазона возможных значений каждого фактора:

где  - натуральное значение верхней границы диапазона изменения j -го фактора;

- натуральное значение верхней границы диапазона изменения j -го фактора;

- натуральное значение нижней границы диапазона изменения j -го фактора;

- натуральное значение нижней границы диапазона изменения j -го фактора;

- натуральное значение основного (нулевого) уровня j -го фактора.

- натуральное значение основного (нулевого) уровня j -го фактора.

В тех случаях, когда целью эксперимента является поиск оптимальных условий, т.е. условий, при которых отклик достигает оптимального значения, в качестве основного уровня для каждого из факторов выбирают координаты так называемой наилучшей точки:

Это такая точка в k -мерном фактором пространстве, в которой получено наилучшее значение отклика. Если такая точка известна из анализа априорной информации, то полагают:

т.е.

т.е.

Если априорные значения координат наилучшей точки неизвестны, то рекомендуется случайным образом выбрать несколько (минимум две) точек в факторном пространстве, поставить в них предварительные опыты и на этой основе определить лучшую из них. Найденная точка называется центром плана.

Выбор интервалов варьирования факторов заключается в том, чтобы для каждого фактора выбрать два уровня, на которых он будет варьироваться в эксперименте. В общем случае уровней может быть больше двух. Мы ограничимся двумя.

Представим себе координатную ось, на которой откладываются натуральные значения j -го фактора:

|

После выбора основного уровня нам известна точка  . тогда два интересующих нас уровня можно изобразить двумя точками

. тогда два интересующих нас уровня можно изобразить двумя точками  (нижний уровень) и

(нижний уровень) и  (верхний уровень) симметричными относительно основного уровня. Обычно за верхний уровень принимается тот, который соответствует большему значению фактора, хотя это и не обязательно.

(верхний уровень) симметричными относительно основного уровня. Обычно за верхний уровень принимается тот, который соответствует большему значению фактора, хотя это и не обязательно.

Интервалом варьирования факторов называется число, свое для каждого фактора, прибавление которого к основному уровню дает верхний, а вычитание - нижний уровни фактора. Обозначается интервал выравнивания через  .

.

Для упрощения записи условий эксперимента масштабы по осям выбирают так, чтобы верхний уровень соответствовал «+1», нижний «-1», а основной-нулю. Для факторов с непрерывной областью определения это всегда можно сделать с помощью процедуры кодирования факторов:

Где  -ко

-ко

|

|

|

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

© cyberpediasu.com 2017-2026 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!