Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Топ:

Методика измерений сопротивления растеканию тока анодного заземления: Анодный заземлитель (анод) – проводник, погруженный в электролитическую среду (грунт, раствор электролита) и подключенный к положительному...

Эволюция кровеносной системы позвоночных животных: Биологическая эволюция – необратимый процесс исторического развития живой природы...

Устройство и оснащение процедурного кабинета: Решающая роль в обеспечении правильного лечения пациентов отводится процедурной медсестре...

Интересное:

Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными...

Что нужно делать при лейкемии: Прежде всего, необходимо выяснить, не страдаете ли вы каким-либо душевным недугом...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Дисциплины:

|

из

5.00

|

Заказать работу |

Содержание книги

Поиск на нашем сайте

|

|

|

|

1. Простые проценты:

,

,  ,

,

.

.

2. Сложные проценты:

,

,  ,

,  .

.

Пример. За сколько лет при ставке 10% годовых вклад вырастет в 4 раза по схеме простых (сложных) процентов?

Решение.

простые проценты:  ;

;

сложные проценты:  лет.

лет.

Дисконтирование по сложным процентным ставкам

Математическое дисконтирование

.

.

Банковский учет:

,

,

где d – сложная годовая учетная ставка.

Пример (билет № 15 для сложной ставки). Через 5 лет должник выплатит кредитору сумму в размере 1000000 руб.

1) Какова первоначальная сумма, полученная должником если кредит выдан:

а) под 20 % годовых, проценты простые;

б) под 20 % годовых, проценты сложные.

2) Какую сумму получит за это обязательство кредитор, если он переуступит обязательство банку, который учтет его:

а) по простой учетной ставке 20 % годовых;

б) по сложной учетной ставке 20 % годовых.

Решение.

| n=5 лет | 1) матем. дисконтирование: |

| S=1000000 руб. |

|

| i=20 % |  = 401877.6 (руб.) = 401877.6 (руб.)

|

| d=20 % | 2) банковский учет: |

1)

|

|

2)

|  =327680 (руб.) =327680 (руб.)

|

Замечание. Дисконтный множитель при сложной ставке d убывает медленнее, чем при простой. Это выгоднее для должника.

Номинальная и эффективная учетные ставки (Е.М. Четыркин, с. 56-57).

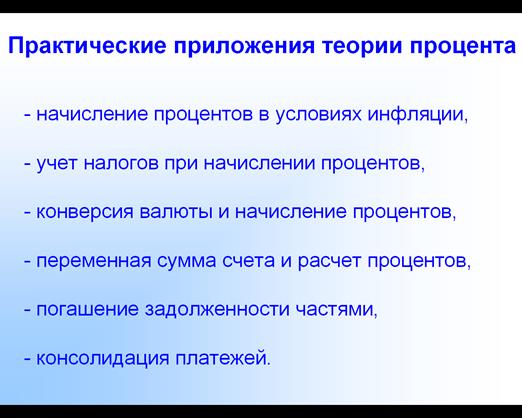

1.3. Практические приложения теории процента

(на примере простой процентной ставки)

* Последние два приложения будут рассмотрены в разделе 2.

Начисление процентов в условиях инфляции

Следствия инфляции:

- падение покупательской способности денег (индекс  ),

),

- рост цен (индекс роста цен  =1/ ).

=1/ ).

Инфляцию необходимо учитывать, по крайней мере, в двух случаях:

1. При расчете наращенной суммы денег.

2. При измерении реальной эффективности (доходности) финансовой операции.

Пусть S – наращенная сумма денег без учета инфляции, С – наращенная сумма с учетом ее обесценения. Тогда

.

.

Нетрудно связать индекс цен и темп инфляции. Под темпом инфляции h понимается относительный прирост цен за период. Обычно он измеряется в процентах и определяется как

В свою очередь

Например, если темп инфляции за период равен 30%, то это означает, что цены выросли в 1,3 раза.

Инфляция является цепным процессом. Следовательно, индекс роста цен за несколько периодов равен произведению цепных индексов цен:

где  – темп инфляции в периоде t.

– темп инфляции в периоде t.

Если h – постоянный ожидаемый (или прогнозируемый) темп инфляции за один период, то за n таких периодов получим

.

.

Пример. (Экз. задача № 7) Вклад 25000 рублей положен в банк на полгода с ежемесячным начислением сложных процентов по номинальной ставке 32% годовых. Определить реальный доход вкладчика, если ожидаемый ежемесячный уровень инфляции составит 6%.

Решение.

| n=1/2 года=6 мес. | 1) наращенная сумма без учета инфляции: |

| P=25000 руб. |

|

| j=32 % | |

| m=12 h=6% | 2) наращенная сумма с учетом инфляции: |

| С-? |

|

Формула Фишера – это формула, устанавливающая связь между темпом инфляции h, номинальной (без учета инфляции) i и реальной (с учетом инфляции) r ставками процента

.

.

Например, если субъект положил на банковский счёт сумму денег, приносящую 10 % годовых ежегодно, то номинальная ставка составит 10 %. При уровне инфляции 6 % реальная ставка составит только 4 %.

Темп инфляции за несколько периодов. Пусть темпы инфляции за последовательные периоды времени  равны

равны  соответственно. Тогда темп инфляции

соответственно. Тогда темп инфляции  за период

за период  приближенно равен:

приближенно равен:

.

.

Более точное выражение имеет вид:

.

.

Доказательства приведенных формул можно найти в учебном пособии П.Н. Брусов и др. «Финансовая математика», с. 31.

|

|

|

Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

© cyberpediasu.com 2017-2026 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!