В проекте отсутствуют маркетинговые издержки, в виду ненадобности данной статьи расходов при создании и внедрении информационной системы.

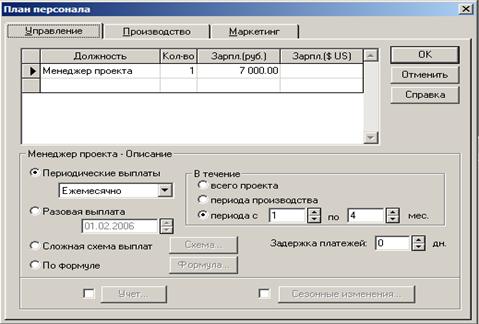

Расходы управленческого персонала представляют собой заработную плату менеджера проекта, который выполняет следующие функции:

· составление календарного плана работ;

· расчет эффективности внедрения АИС;

· поддержка связи разработчиков с заказчиками (руководителями организации);

· обеспечение своевременных поставок всех необходимых ресурсов для создания ИС (финансов, программно-аппаратных средств, различных услуг и др.)

Менеджер проекта, в качестве руководящего и контролирующего лица, необходим на всех этапах разработки. На рис. 5.17 представлена форма для ввода затрат на управление.

Рис. 5.17. Ввод затрат на управление

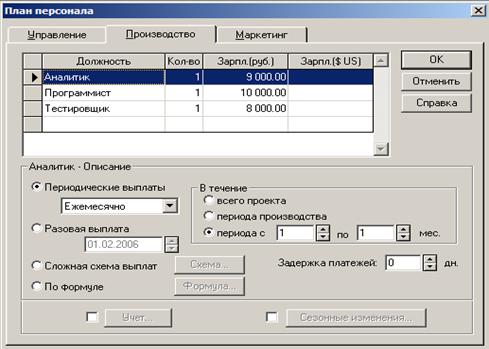

В процессе создания данной ИС необходимо участие аналитика на этапе проектирования. Данный этап длится ровно 1 месяц (01.02.2006-28.02.2006).

Программист задействован на втором этапе создания ИС (реализации: 01.03.2006-30.04.2006). Затраты на программиста являются основной статьей затрат проекта, т.к. его услуги являются наиболее высоко оплачиваемыми и длительными по продолжительности.

Также в проекте предусмотрена роль специалиста по тестированию, который участвует на завершающем этапе разработки ИС (внедрение). Этот специалист задействован на 4-м месяце разработки системы.

Аналитик, программист и специалист по тестированию являются производственным персоналом в проекте. Затраты на производственный персонал вводятся в форму на рис. 5.18.

Рис. 5.18. Ввод затрат на производственный персонал

Расчёт финансовых отчётов и показателей эффективности

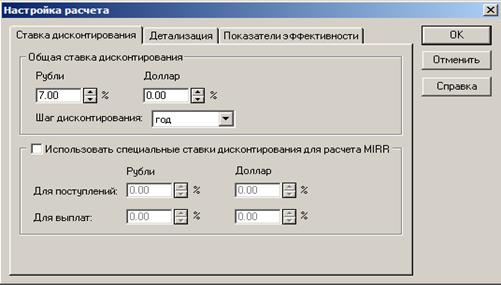

Для расчётов показателей эффективности необходимо ввести ставку дисконтирования, отражающую временную стоимость денег (рис. 5.19).

Рис. 5.19. Ввод ставки дисконтирования

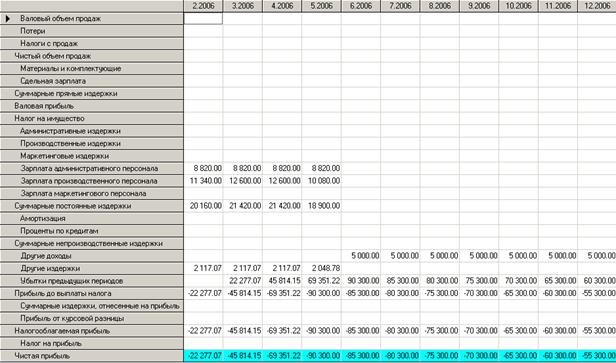

На рис. 5.20. представлен отчёт «Прибыли-убытки».

Рис. 5.20. Отчёт о прибылях и убытках

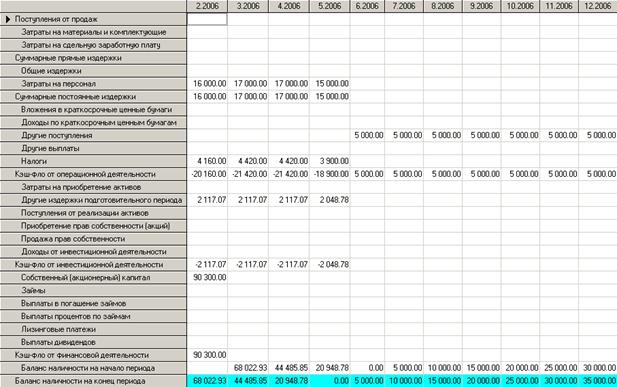

На рис. 5.21. представлен отчет «Кэш-фло».

Рис. 5.21. Отчёт «Кэш-фло»

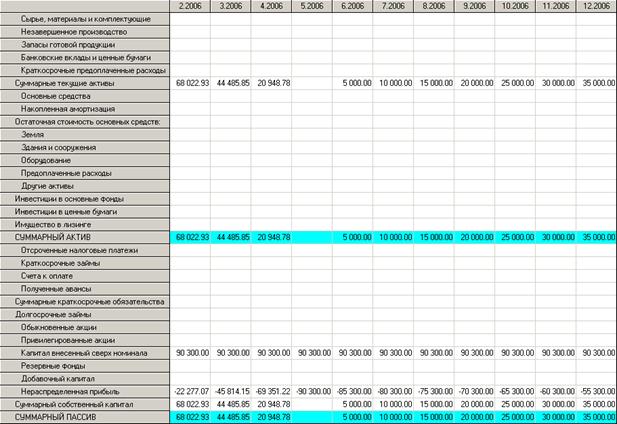

На рис. 5.22. представлен отчёт «Баланс».

Рис. 5.22. Баланс

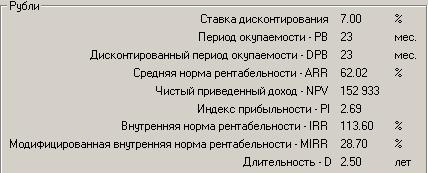

На рис. 5.23. представлены показатели эффективности инвестиций в проект.

Рис. 5.23. Показатели эффективности

Заключение о выгодности проекта

Проанализируем полученные показатели эффективности:

1. Период окупаемости (PB) равен 23 мес., следовательно, уже на 19 месяце после внедрения новой ИС (с учетом первых 4-х месяцев разработок) предполагается оправдать вложенные средства.

2. Средняя норма рентабельности показывает, что среднегодовой доход (экономия от использования ИС) составляет 62% от суммы инвестиций (вложений в создание новой системы).

3. Чистый приведенный доход представляет разность между дисконтированными затратами и поступлениями (эффекта) от создания и использования ИС. Следовательно, руководители страховой компании могут рассчитывать на 152 933руб. в случае использования новой ИС в течение 5 лет.

4. Индекс прибыльности демонстрирует, что за 5 лет эффект (экономия) от использования АИС в 2.69 раза больше вложенных в нее средств.

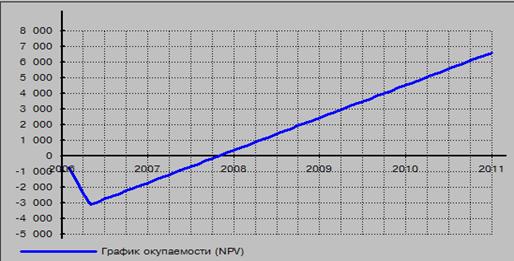

5. Из ниже приведенного графика (рис. 5.24) видим, что в первую половину 2006 г. (период разработки) организация имеет только убытки, связанные с затратами на создание ИС и отсутствием каких-либо доходов от ее использования. Со второй половины 2006 г. вплоть до конца 2008 г. наблюдается период окупаемости. С четвертого квартала 2008 г. предприятие будет иметь постоянную чистую прибыль от использования ИС. Положительный эффект от использования ИС представлен линейным графиком. Это объясняется тем, что ежемесячная стоимость данного бизнес-процесса снижена на постоянную величину (5 000 руб.) Наличие положительного эффекта объясняет целесообразность создания новой информационной системы.

Рис. 5.24. График окупаемости

6. Из ниже приведенного графика (рис. 5.25) видим, что создание данной информационной системы требует лишь первоначального финансирования. Далее эффект от её использования будет обеспечиваться без последующих вложений в доработку по крайней мере ближайшие пять лет.

Рис. 5.25. Накопленные инвестиции

Таким образом, можно считать доказанным тот факт, что страховой компании целесообразно создать новую аналитическую информационную систему, нежели продолжать вести учет договоров «ДМС КЭ» в старой базе «1С: Предприятие» и формировать ручные отчеты.

[1] В названиях структурных частей проекта можно использовать шрифт на 1-2 pt, больше, чем шрифт основного текста.