По результатам камеральных и выездных налоговых проверок в государственную казну только за 2013 год дополнительно начислено платежей порядка 45808,1 млн. руб., что на 5427,4 млн. руб., или на 13,4% больше, чем в 2012 году. При этом, прирост сумм дополнительно начисленных платежей на 9,2 пункта опережает прирост налоговых поступлений (15,4%). Значительные суммы доначислений (32,2 млрд. руб.) произведены по результатам контрольных мероприятий, проведенных налоговыми органами как самостоятельно, так и во взаимодействии с таможенными органами, в отношении организаций, осуществляющих внешнеэкономическую деятельность. Кроме того, по результатам налоговых проверок в том же отрезке времени отказано в возмещении НДС по экспортным операциям и на внутреннем рынке на сумму 51,3 млрд. рублей.

Рисунок 1. - Динамика дополнительно начисленных платежей

Анализ данных налоговой отчетности свидетельствует о наличии на протяжении ряда последних лет устойчивой тенденции роста уровня основных макроэкономических показателей, характеризующих эффективность контрольной работы налоговых органов.

Так, в 2013 г. налоговыми органами по результатам проведенных камеральных налоговых проверок в бюджетную систему дополнительно начислено неуплаченных (не полностью уплаченных) налогов (без учета налоговых санкций и пени) на 5,6% больше, чем в 2012 г. (Рисунок 1)

При этом тенденция роста выездных проверок нисходящая. Это говорит о том, что за истекшее время произошли положительные сдвиги в организации и проведении камеральных проверок, которым отводится приоритетная роль в решении вопроса повышения эффективности налогового контроля.

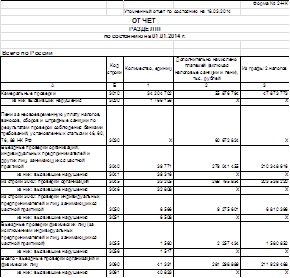

Оценим эффективность налоговых проверок на основе данных, представленных в таблице 1.

Таблица 1. - Статистические данные по проведенным налоговым проверкам за 2013 год.

По состоянию на 01.01.2014 имеются следующие данные о проверках ФНС по Российской Федерации в целом:

873 773 (тыс. руб.) - начислено налогов по результатам камеральных проверок;

876 794 - 47 873 773 = 8 003 021 (тыс. руб.) - начислено санкций и пени по результатам камеральных проверок;

348 616 (тыс. руб.) - начислено налогов по результатам выездных проверок;

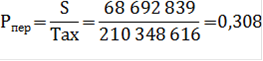

041 455 - 210 348 616 = 68 692 839 (тыс. руб.) - начислено санкций и пени по результатам выездных проверок.

Теперь мы можем рассчитать перекрывающий налоговый рычаг и эффективную частоту для каждого вида проверок.

Для камеральных проверок:

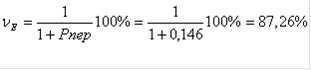

Для выездных проверок:

.

.

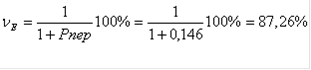

Как видим, в обоих случаях величина перекрывающего налогового рычага невысока, что влечет за собой сравнительно высокие показатели эффективной частоты проверок. Это объясняется структурой полученных платежей: доля санкций и пени в них в разы меньше, чем доля взысканных налогов.

Полученные результаты необходимо сопоставить с данными о количестве камеральных и выездных проверок. Их можно найти в столбце 3 формы № 2-НК (табл. 1). По состоянию на 2013 год:

204 702 (ед.) - количество камеральных проверок;

771 (ед.) - количество выездных проверок;

204 702 - 39 771 = 34 244 473 (ед.) - общее количество проверок.

Перейдем к расчету эмпирических частот. Под эмпирической частотой данного типа налоговой проверки понимается частота, с которой налоговая инспекция проводит проверку того или иного типа. Определяется она как доля, которую занимает число проверок данного типа в общем числе проверок. При этом сумма эмпирических частот проверок всех типов равна единице, как и вероятности (условие нормировки). Как следует из названия, эмпирическая частота определяется на основании фактически имеющихся статистических данных за определенный промежуток времени.

Для камеральных проверок:

.

.

Для выездных проверок:

Мы наблюдаем достаточно сильную асимметрию частот налоговых проверок за 2013 год. Эмпирическая частота камеральных проверок близка к 100%, в то время как эмпирическая частота выездных проверок составляет менее 1%, она практически незаметна для стороннего наблюдателя. Следовательно, эмпирическая частота камеральных проверок с легкостью преодолевает необходимый теоретический порог в размере 87,26%, однако достигается это ценой существенного снижения эмпирической частоты выездных проверок, которая далека от прохождения порога в размере 76,45%. Очевидно, что теоретическая планка для выездных проверок слишком высока.

Рисунок 2. - Число налоговых проверок за 2013 г.

Камеральные проверки работают с высокой степенью эффективности. Относительно выездных проверок этого сказать нельзя, поскольку они не проходят формальный критерий эффективности проверок. По-видимому, существует сильная мотивация уклонения от выездных проверок со стороны налогоплательщиков, поэтому и риски сокрытия налогов по-прежнему велики.(Рисунок 2)

Полученные выводы подтверждаются официальными данными налоговой статистики, которые свидетельствуют об уменьшении числа выездных налоговых проверок в прошедшем году: «Руководитель ФНС РФ подтвердил, что в настоящее время статистика налоговых проверок такова. Менее 1% юридических лиц проверяется налоговыми инспекторами, используя выездные контрольные мероприятия. Отметим, что ранее она составляла 15%. На выступлении также было отмечено, что в Евросоюзе эта цифра в три раза больше - 3,3%… План налоговых проверок на будущий год контролеры будут формировать по новым правилам. В выездные мероприятия попадут не только юридические лица и предприниматели, но и филиалы и представительства».

Таким образом, в настоящее время в системе налогового контроля камеральные проверки занимают лидирующие позиции, это обусловлено рядом факторов:

) меньшая трудоёмкость по сравнению с проведением выездных проверок, максимальная возможность автоматизации;

) полный (100%) охват налогоплательщиков, предоставивших налоговую отчётность в налоговые органы;

) возможность анализа уровня и динамики основных показателей финансово-хозяйственной деятельности организаций, проверки отчётных показателей на предмет сопоставления с данными внешних источников.

В связи с вышесказанным становится очевидным, что именно камеральные налоговые проверки становятся тем звеном, усилив которое налоговые органы смогут резко поднять эффективность своей работы.