Методика проведения агрегированного финансово-экономического анализа деятельности предприятия включает в себя вертикальный и горизонтальный анализ. Вертикальный анализ – это определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом. Горизонтальный анализ – сравнение каждой позиции отчетности с предыдущим периодом.

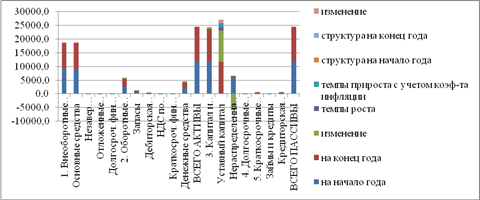

Из агрегированного анализа предприятия ООО «Гостиница «Лалетин» (таблица №1) видно, что в 20088 году внеоборотные активы ООО «Гостиница «Лалетин» выросли всего лишь в 1,0 раз, а оборотные активы в 1,1 раза. Существенного роста ни во внеоборотных активах, ни в оборотных активах за этот год не наблюдается. Если в целом смотреть по активам, то они имели рост в 1,0 раза, т.е. увеличились на 1530 тысяч рублей.

В структуре оборотных активов было выявлено увеличение запасов на 13 тыс. руб. с 565 тыс. руб. до 578 тыс. руб. и уменьшение дебиторской задолженности со 198 тыс. руб. до 106 тыс. руб., т.е. на 92 тыс. руб. Денежные средства увеличились на 216 тыс. руб.

Что касается пассивов, можно сделать вывод, что собственный капитал с начала года также вырос в 1,0 раза. Уменьшились краткосрочные обязательства на 199 тыс. руб. с 364 тыс. руб. до 165. Долгосрочных обязательств в гостинице нет.

Таким образом, агрегированный баланс предприятия показывает, что предприятие не несет убытки, но и не получает хорошую прибыль.

Предприятию следует активизировать свою деятельность для получения прибыли. Это может быть достигнуто путем повышения цен на размещение, питание, дополнительные услуги. Можно разработать специальную бонусную программу для привлечения большего количества людей. Также можно поменять интерьер и сделать его с определенной тематикой, главное чтобы в гостинице было комфортно и уютно, это привлекает гостей, и они возвращаются снова.

| Показатели

| На начало года

| На

конец года

| Изменение

| Темпы роста

| Темпы прироста с учетом коэф-та инфляции

| Структура на начало года

| Структура на конец года

| Изменение

|

| 1. Внеоборотные активы

| 9260,0

| 9276,0

| 16,0

| 1,0

| 0,9

| 77,1

| 77,2

| 1,0

|

| Основные средства

| 9244,0

| 9276,0

| 32,0

| 1,0

| 0,9

| 77,0

| 77,2

| 1,0

|

| Незавер. строительство

| 0,0

| 0,0

| 0,0

| 0,0

| -0,1

| 0,0

| 0,0

| 0,0

|

| Отложенные налоговые активы

| 0,0

| 0,0

| 0,0

| 0,0

| -0,1

| 0,0

| 0,0

| 0,0

|

| Долгосроч. фин. вложения

| 0,0

| 0,0

| 0,0

| 0,0

| -0,1

| 0,0

| 0,0

| 0,0

|

| 2. Оборотные активы

| 2751,0

| 2888,0

| 137,0

| 1,1

| 1,0

| 22,9

| 24,0

| 1,0

|

| Запасы

| 565,0

| 578,0

| 13,0

| 1,0

| 0,9

| 4,7

| 4,8

| 1,0

|

| Дебиторская задолженность

| 198,0

| 106,0

| -92,0

| 0,5

| 0,4

| 1,7

| 0,9

| 0,5

|

| НДС по приобретенным ценностям

| 0,0

| 0,0

| 0,0

| 0,0

| -0,1

| 0,0

| 0,0

| 0,0

|

| Краткосроч. фин. вложения

| 0,0

| 0,0

| 0,0

| 0,0

| -0,1

| 0,0

| 0,0

| 0,0

|

| Денежные средства

| 1988,0

| 2204,0

| 216,0

| 1,1

| 1,0

| 16,6

| 18,3

| 1,1

|

| ВСЕГО АКТИВЫ

| 12011

| 12164,0

| 153,0

| 1,0

| 0,9

| 1,0

| 1,0

| 1,0

|

| 3. Капитал и резервы

| 11647

| 11999,0

| 352,0

| 1,0

| 0,9

| 97,0

| 99,9

| 1,0

|

| Уставный капитал

| 9,0

| 11600,0

| 11591,0

| 1288,9

| 1288,8

| 0,1

| 96,6

| 1288,9

|

| Нераспределенная прибыль

| 6096,0

| 279,0

| -5817,0

| 0,1

| -0,1

| 50,8

| 2,3

| 0,0

|

| 4. Долгосрочные обязательства

| 0,0

| 0,0

| 0,0

| 0,0

| -0,1

| 0,0

| 0,0

| 0,0

|

| 5. Краткосрочные обязательства

| 364,0

| 165,0

| -199,0

| 0,5

| 0,4

| 3,0

| 1,4

| 0,5

|

| Займы и кредиты

| 0,0

| 0,0

| 0,0

| 0,0

| -0,1

| 0,0

| 0,0

| 0,0

|

| Кредиторская задолженность

| 292,0

| 165,0

| -127,0

| 0.57

| 0,5

| 2,4

| 1,4

| 0,6

|

| ВСЕГО ПАССИВЫ

| 12011

| 12164,0

| 153,0

| 1,0

| 0,9

| 1,0

| 1,0

| 1,0

|

Анализ платежеспособности

Таблица №3 «Анализ платежеспособности и ликвидности ООО «Гостиница «Лалетин»

| Показатели

| На начало года

| На конец года

| Комментарии

|

| Коэффициент общей ликвидности

| 7,6

| 17,5

| коэффициент увеличился в 0,43 раза

|

| Коэффициент средней ликвидности

| 6,01

| 14

| коэффициент увеличился в 0,43 раза

|

| Коэффициент абсолютной ликвидности

| 5,46

| 13,4

| коэффициент увеличился в 0,4 раза

|

| Собственные оборотные средства

| 2387

| 2723

| Дефицит СОС увеличился в 0,9 раза

|

| Коэффициент маневренности собственных оборотных средств

| 0,83

| 0,81

| Коэффициент понизился в 1,02 раза

|

Единица измерения в тыс. рублей

Анализ платежеспособности и ликвидности предприятия ОАО «Гостиница «Лалетин» за 2018 год показал, что СОС увеличились в 0,9 раза (на начало года он составил 2387 тыс. руб., на конец года 2723 тыс. руб.), что в следствии ведет к улучшению ликвидности и увеличению платежеспособности предприятия. За отчетный период коэффициент текущей (общей) ликвидности составил 17,5. При высоком коэффициенте происходит замедление оборачиваемости средств. Из таблицы видно, что коэффициент текущей ликвидности имеет высокое значение. Это связано с сокращением краткосрочных обязательств. Нормативное значение для данного коэффициента принято считать равным 2. Значение коэффициента быстрой ликвидности показывает, какую часть текущей задолженности организация может покрыть в ближайшей перспективе при условии погашения дебиторской задолженности (показатель аналогичен коэффициенту текущей ликвидности, но из расчета исключается наименее ликвидная часть оборотных активов - запасы). Он равен 14, что соответственно также превышает норму. Коэффициент абсолютной ликвидности тоже увеличился и составил 13,4 при рекомендуемом значении 0,05 – 0,2.

Таким образом, можно сделать вывод, что ООО «Гостиница «Лалетин» обладает уровнем способности обратить свои активы в денежную наличность, но для этого необходимо время. Данные показатели говорят нам о том, что гостиница не несет убытки, но и большой прибыли пока не приносит, поэтому необходимо принимать меры для привлечения большего числа гостей.