Себестоимость – это стоимостная оценка используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных средств и трудовых ресурсов, а также других затрат на производство и реализацию продукции.

Под факторами изменения себестоимости понимаются такие изменения в условиях производственной деятельности предприятия, которые оказывают влияние на абсолютную величину затрат на производство и реализацию продукции. В задании приведены основные факторы, влияющие на изменение себестоимости в результате организационно-технических мероприятий.

Расчет проектной себестоимости выполняется по изменяющимся статьям затрат в сравнении с базовой калькуляцией себестоимости.

По проекту предусмотрено снижение нормы отходов, изменение затрат определяется из соотношения:

DСР.Отх = (Нб.Отх– Нпр.Отх) × Цi, (13)

где DСР.Отх – прямое изменение себестоимости за счет снижения нормы отходов, руб/т;

Нб.Отх, Нпр.Отх – базовая и проектная норма отходов, т/т;

ЦОтх– стоимость отхода по цене реализации, руб/т.

Изменение отходов в калькуляции себестоимости продукции отражается уменьшением затрат на сырье и материалы.

где  – изменение затрат на сырье и материалы за счет внедрения технического перевооружения, руб/т;

– изменение затрат на сырье и материалы за счет внедрения технического перевооружения, руб/т;  – проектная норма расхода сырья и материалов, т/т,

– проектная норма расхода сырья и материалов, т/т,  – базовая норма расхода сырья и материалов, т/т;

– базовая норма расхода сырья и материалов, т/т;  – стоимость сырья и материалов по закупочной цене, руб/т.

– стоимость сырья и материалов по закупочной цене, руб/т.

Если изменяется численность рабочих, то корректировка затрат на заработную плату и страховые взносы рассчитывается по формулам:

DСЗП = DЧ × ЗПСР ГОД / ВПР,

где DСЗП – прямое изменение по статье «Расходы на оплату труда подразделения», руб./т;

DЧ – изменение численности основных рабочих, чел.;

ЗПСР ГОД – среднегодовая заработная плата одного рабочего, руб./чел.,

;

;

ВПР – проектный выпуск продукции; учитывается, если расчет производится на единицу продукции, т/год.

DССВ= DСЗП × 0,3,

где DССВ – прямое изменение суммы страховых взносов, руб./т;

0,3 – значение страховых взносов, доли ед.

Если в результате реализации проекта изменяется стоимость основных средств, то в себестоимости изменятся расходы на их амортизацию, ремонт:

DСАМ = DСОС× НАМ / (100 × ВПР),

где DСАМ – прямое изменение амортизационных отчислений, руб./т;

DСОС – капитальные вложения в основные средства, руб.;

НАМ – норма амортизации основных средств, %.

DСРЕМ = DСос× НРЕМ / (100 × ВПР),

где DСРЕМ – прямое изменение расходов на ремонт, руб./т;

НРЕМ – отчисления в ремонтный фонд, %.

Если в результате реализации проекта изменяется объем производства продукции, то влияние определяется через изменение постоянных затрат в расчете на единицу готовой продукции. Сумма постоянных затрат не меняется с изменением выпуска продукции. На единицу же продукции эти затраты изменяются. Если объем производства возрастает, то себестоимость единицы продукции за счет постоянных затрат снижается. Изменение рассчитывается по формуле:

DСПОСТ = Сбпост× (1– ВБ /ВПР),

где СПОСТ –постоянные затраты на единицу продукции, руб./т.

Расчет общего изменения себестоимости продукции определяется по вышеприведенным изменяющимся статьям затрат:

DСОБЩ = ±DСР.Отх  ±DСЗП±DССВ ±DСАМ±DСРЕМ±DСПОСТ

±DСЗП±DССВ ±DСАМ±DСРЕМ±DСПОСТ

Проектная себестоимость продукции рассчитывается по формуле:

СПР= СБ±DСОБЩ,

т

т

Таблица 4 Базовая калькуляции себестоимости металлопродукции

| Статьи затрат

| Доля постоянных затрат, %

| Норма расхода, т/т

| Цена, руб.

| Сумма, руб./т

| Постоянные затраты, руб./т

| Переменные затраты,

руб./т

|

| 1. Задано в производство, в том числе:

1.1. Сырье, основные материалы и полуфабрикаты

1.2. Отходы (-)

1.3. Брак (по цене использования) (-)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 0

0

0

| 1,2

0,17

0,03

| 13660

7510

3610

| 16392

1276,7

108,3

| -

-

-

| 16392

1276,7

108,3

|

|

|

|

|

|

|

|

| Итого задано за вычетом отходов и брака

|

| 1,00

|

| 15007

| -

| 15007

|

| 2. Расходы по переделу, в том числе:

|

|

|

|

|

|

|

| 2.1. Вспомогательные материалы

| 0

|

|

| 11010

| -

| 11010

|

| 2.2. Топливо на технологические цели

| 95

|

|

| 5010

| 4759,5

| 250,5

|

| 2.3. Энергия (всех видов) на технологические цели

| 45

|

|

| 1210

| 544,5

| 665,5

|

| 2.4. Расходы на оплату труда подразделения

| 65

|

|

| 2412

| 1567,8

| 844,2

|

| 2.5. Страховые взносы

| 65

|

|

| 724

| 470,6

| 253,4

|

| 2.6. Общепроизводственные расходы, в том числе:

2.6.1. Амортизация основных средств

2.6.2. Расходы на ремонт и содержание основных средств

2.6.3. Прочие расходы подразделения

|

100

60

100

|

|

|

170

227

400

|

170

136,2

400

|

-

90,8

-

|

| Итого расходы по переделу

|

|

|

| 21163

| 8048,6

| 13114,4

|

| Цеховая себестоимость(1+2)

|

|

|

| 36170

| 8048,6

| 28121,4

|

| 3. Общехозяйственные расходы

| 100

|

|

| 690

| 690

| -

|

|

|

|

|

|

|

|

|

| Производственная себестоимость (1+2+3)

|

|

|

| 36860

| 8738,6

| 28121,4

|

| 4. Расходы на продажу

| 80

|

|

| 230

| 184

| 46,0

|

| Полная себестоимость продукции(1+2+3+4)

|

|

|

| 37090

| 8922,6

| 28167,4

|

Расчет потребности в дополнительных оборотных средствах производится только после расчета проектной себестоимости (раздел 2.4).

,

,

Где КМ – изменение инвестиций на прирост запасов сырья, материалов, руб.;

СМб – затраты на материалы в базовой себестоимости (табл.1), руб. / т; D  – изменение затрат на материалы за счет внедрения технического перевооружения, руб. / т;

– изменение затрат на материалы за счет внедрения технического перевооружения, руб. / т;

tM – норма запасов сырья, материалов, дни, tM = 5 дней.

КНП =Спр× ННП ×Впр – Сб× ННП ×Вбаз,

где КНП – изменение инвестиций в незавершенное производство, руб.;

Сб, Спр – производственная себестоимость продукции в базовом и проектном вариантах, руб. /т;

ННП – норматив незавершенного производства, процент от производственной себестоимости (см. задание).

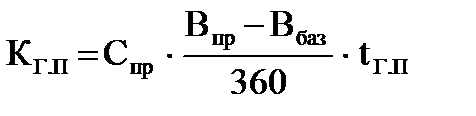

,

,

где Кг.п. – запасы готовой продукции, руб; tГ.П–норматив готовойпродукции на складах предприятия, дни, tГ.П. = 2 дня.

Результаты расчетов по оборотным средствам сводятся в таблицу 5.

Таблица 5 Потребность в дополнительном оборотном капитале

| Оборотные средства

| Дни

| Сумма, руб.

|

| 1. Запасы сырья, материалов

| 5

| 11111920

|

| 2. Незавершенное производство

| -

| 45533190

|

| 3. Запасы годовой продукции

| 2

| 10102710

|

| Итого

| 7

| 66747819

|

Таблица 6 Капитальные вложения на реализацию проекта

| Состав капитальных вложений

| Сумма, руб.

|

| 1. Предпроизводственные затраты

| 17000000

|

| 2. Затраты на оборудование и подготовку пр-ва

| 92000000

|

| 3. Прирост оборотных средств

| 66747819

|

| Итого

| 175747819

|

Предполагается, что проект технического перевооружения будет финансироваться за счет собственных средств предприятия.

Из расчетов видно, что затраты на производство продукции снижаются за счет снижения нормы отходов и увеличения объемов производства, что ведет за собой снижение постоянных затрат в расчете на единицу готовой продукции. Но затраты увеличиваются по таким статьям, как: заработная плата, страховые взносы, амортизация и ремонт основных средств. Это происходит за счет того, что увеличились численность основных рабочих и стоимость основных средств. За счет проведения технического перевооружения будет достигнуто снижение себестоимости производства единицы металлопродукции на  руб/т.

руб/т.