При определении финансового результата прибыли) для целей налогообложения фирма должна руководствоваться налоговым законодательством и вести систем) налогового чета доходов и расходов в соответствии с требованиями Налогового кодекса РФ глава 25).

Дело в том, отдельные виды расходов, несмотря на их связь с процессом производства и реализации продукции (работ, услуг), могут быть учтены как расходы для целей налогообложения только в пределах установленных лимитов, норм и нормативов. Одними из основных расходов предприятия, в отношении которых действует принцип лимитируемости являются следующие:

командировочные расходы (оплата проживания в гостинице, суточные на питание). Эти расходы включаются в себестоимость продукции дляцелей налогообложения в пределах норм, установленных постановлением Правительства РФ.

расходы на выплату процентов по кредитам «предельная величина процентов. Признаваемых расходом принимается равной ставке финансирования ЦБ РФ, увеличенной в 1,1 раза, - при оформлении долгового обязательства в рублях). Ставка рефинансирования, в целях выполнения расчетов, принята равной 11%;

представительские расходы, связанные официальным приемом и (или) обслуживанием представителей других организаций (расходы на проведение официальных обедов, ужинов, оплата услуг переводчиков, буфетное обслуживание). В налоговую себестоимость представительские расходы могут 6ыть отнесены в размере, не превышающем 4% от суммарных расходов на оплату труда за отчетный период.

Необходимо рассчитать прибыль в целях налогообложения за рассматриваемый период. Принятая продолжительность расчетного периода (один год) совпадает с налоговым периодом по налогу на прибыль предприятий, по окончании которого определяется налоговая база (расчет прибыли в целях налогообложения» и исчисляется сунна налога.

Прибыль до налогообложения = 13696,125 + 1228,875 – 350 – 1374,375 = 13200,625

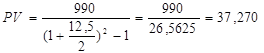

Расчеты, связанные с определением расходов на выплату процентов по кредитом, учитываемых в соответствии с налоговым подходом, проводятся при следующем допущении: за отрезок времени равный расчетному периоду (один год) на сумму долга (задолженность предприятия по кредиту) проценты начисляются m - раз и выплачиваются один раз в конце этого периода. При сделанных допущениях сумма задолженности предприятия по кредиту на начало расчетного периода (PV) определяется из следующей формулы:

где I – фактическая величина процентов начисленных за рассматриваемый период;

r - ставка процентов за кредит (% - годовых, по исходным данным);

m – количество начисления процентов в течении расчетного периода

На основе рассчитанной суммы задолженности по кредиту на начало расчетного периода (PV), определяется абсолютная величина процентных платежей относимых на расходы в соответствии с налоговым подходом. Расчет ведется, но следующей формуле:

Iw = PV * 1,1 * g

где, 1w проценты, учитываемые в качестве расходов в налоговом подходе;

g - ставка рефинансирования ЦБ РФ (принята равной 11%).

Iw = 37,270 * 1,1 * 11 = 450,974

Налоговым кодексом РФ введена единая ставка налога на прибыль предприятий в размере 24% для российских организаций всех отраслей экономики. Другие ставки предусмотрены только по отдельным видам доходов и операций, а также для иностранных организаций.

Представительские расходы =

Налогооблагаемая база = 13200,625 + 450,974 + 208 + 237 = 14096,6

Налог на прибыль = 14096,6 * 0,24 = 3383,184

Прибыль убыток от обычной деятельности = 13200,625 – 3383,184 = 9817,441

Чистая прибыль = 9817, 441 + 60 = 9877,441

Прибыль к распределению = 9877,441 – 330 = 9547,441