Сургутский институт мировой экономики и бизнеса «Планета»

Выпускающая кафедра

Направление – «Экономика»

Профиль – «Финансы и кредит»

Форма обучения – заочная

Выпускная квалификационная работа

тема: Учет и анализ движения денежных средств организации ООО «Автотранспортная компания № 7»

Выполнил студент: Мошкин Сергей Васильевич

________________________________________

(подпись и расшифровка подписи)

Научный руководитель: Майстер Виктор Аркадьевич, профессор, д.н.э.

________________________________________

(подпись и расшифровка подписи)

Рецензент: Сапегина Ирина Викторовна, управляющий ресторанным бизнесом ООО «Вавилон»

________________________________________

(подпись и расшифровка подписи)

Допустить к защите:

___________________ Ширинкина Е. В., заведующий выпускающей кафедрой

«___» ______________ 2017 г.

№ протокола ____________________

Оценка_________________________

Сургут – 2017

СОДЕРЖАНИЕ

Введение. 3

Глава 1. Теоретические основы учета и анализа денежных средств организации.. 5

1.1. Понятие, классификация денежных средств, задачи учета и анализа 5

1.2. Законодательное регулирование бухгалтерского учета денежных средств в Российской Федерации. 12

1.3. Методика анализа движения денежных средств. 29

Глава 2. Бухгалтерский учет и анализ движения денежных средств в ООО «АТК № 7». 36

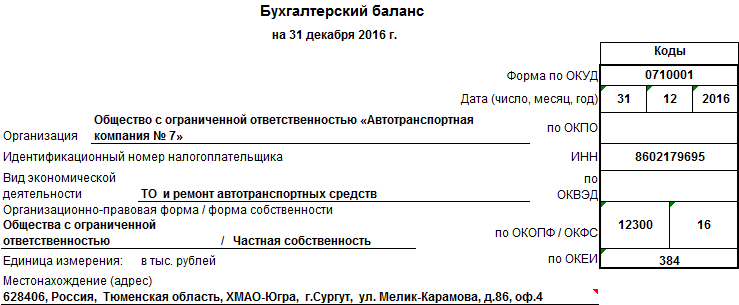

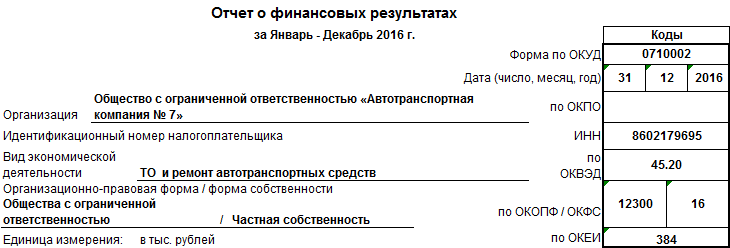

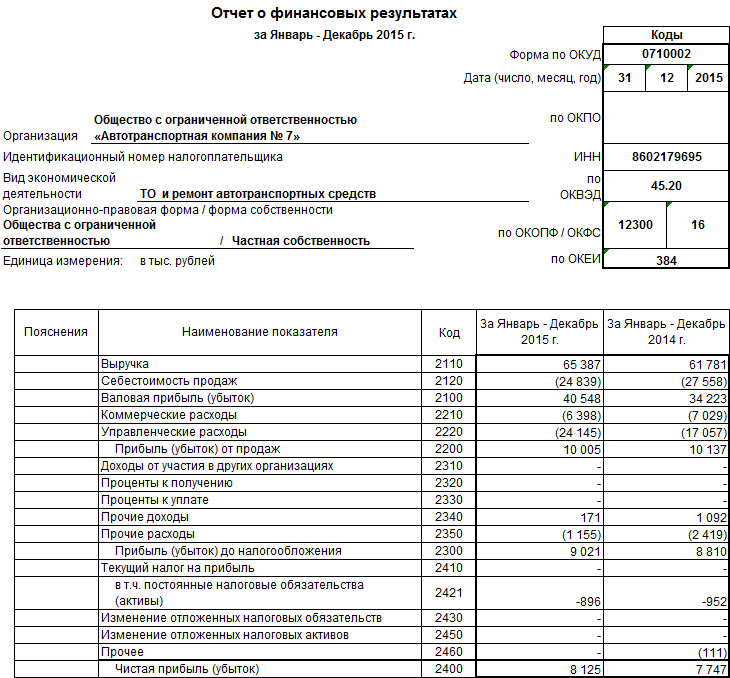

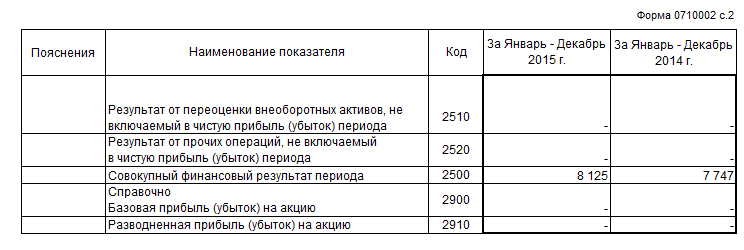

2.1. Организационно-экономическая характеристика организации. 36

2.2. Организация бухгалтерского учета денежных средств ООО «АТК № 7» 40

2.3. Анализ денежных средств ООО «АТК № 7». 61

Глава 3. Совершенствование бухгалтерского учета и управления денежными средствами ООО «АТК № 7». 66

3.1. Мероприятия совершенствования учета и управления денежными средствами ООО «АТК № 7». 66

Заключение. 76

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ.. 78

ПРИЛОЖЕНИя.. 83

Введение

Денежные средства являются средством обеспечения хозяйственной и уставной деятельности организации. Важность темы исследования обусловлена высокими рисками при учете денежных средств, связанными с возможностью хищения, ошибок в учете, нарушениями действующего законодательства. Данные нарушения влекут за собой финансовые потери. Законодательство по учету и обращению денежных средств постоянно совершенствуется. В связи с этим, рассматриваемая тема является достаточной актуальной.

Расчеты денежными средствами в экономике государства организованы по определенной системе, под которой понимается совокупность принципов организации денежных расчетов, требований, предъявляемых к их организации, определенных конкретными условиями хозяйствования, а также форм и способов расчетов и связанного с ними документооборота.

Объектом исследования является транспортная организация ООО «АТК №7».

Предметом настоящего исследования является учёт и анализ движения денежных средств организации на примере ООО «АТК №7».

Целью выпускной квалификационной работы является исследование бухгалтерского учета денежных средств и порядка организации контроля за их движением в транспортной организации, поиск направлений совершенствования учета.

Задачи выпускной квалификационной работы:

- выявить экономическую сущность денежных средств;

-изучить нормативное регулирование бухгалтерского учета денежных средств

-отразить порядок бухгалтерского учета денежных средств и денежных эквивалентов в организации;

- дать характеристику финансово-хозяйственной деятельности объекта исследования;

- исследовать первичную документацию, синтетический и аналитический учет по учету денежных средств организации и учет кассовых операций;

- провести анализ движения денежных средств;

-дать рекомендации по совершенствованию бухгалтерского учета и контроля за движением денежных средств в исследуемой организации.

При проведении исследования использованы нормативные акты по учету, организации контроля и анализу денежных средств в Российской Федерации, учебная, периодическая литература, данные бухгалтерского учета и отчетности ООО «АТК №7».

В работе использованы методы наблюдения, измерения, тестирования, сравнения, горизонтальный и вертикальный анализ, коэффициентный метод.

Глава 1. Теоретические основы учета и анализа денежных средств организации

Глава 2. Бухгалтерский учет и анализ движения денежных средств в ООО «АТК № 7»

Глава 3. Совершенствование бухгалтерского учета и управления денежными средствами ООО «АТК № 7»

Заключение

По результатам проведенной работы необходимо подчеркнуть исключительную актуальность темы исследования организации учета и контроля денежных средств и расчетов. Денежные средства, с одной стороны, опосредуют товарно-денежные отношения в гражданском обороте между хозяйствующими субъектами, с другой стороны, - выступают инструментом, который определяет отношения хозяйствующих субъектов и государства. Бухгалтерский учет денежных средств и расчетов тесно взаимосвязан с нормативными актами Банка России, регулирующими порядок обращения денежных средств в Российской федерации. Законодательные акты по регулированию обращения денежных средств регулярно обновляются. Так, например, на период до 2018 г. запланирован окончательный переход на онлайн-кассы, обязательными они станут в середине 2017 г.

Денежные средства организаций являются объектом пристального контроля со стороны государства и банковского сектора. В связи с этим, компании должны обеспечить высокую организацию учета и движения денежных средств и расчетов. В задачи бухгалтерского учета денежных средств и расчетов входит полное и своевременное отражение соответствующих операций в полном соответствии с законодательством, контроль движения, документооборота и рациональность использования.

Учетными регистрами по учету денежных средств в условиях автоматизированной формы учета являются карточки, оборотные ведомости, анализы счета. Движение денежных средств ООО «АТК №7» ежедневно контролируется руководителем организации. Контроль движения денежных средств на расчетном счете осуществляется бухгалтерией организации. Все платежи по расчетному счету осуществляются посредством использования системы Банк-клиент. Контроль кассовых операций осуществляется главным бухгалтером организации. Основой работы с наличными денежными средствами является материальная ответственность кассиров.

Основным способом внутреннего контроля денежных средств в кассе ООО «АТК №7» является их инвентаризация. Данный контроль является недостаточным, поскольку плановый характер проверок не исключает возможности и злоупотреблений и хищений денежных средств из кассы. В части оперативного контроля денежных потоков можно отметить высокую организацию. В то же время, недостаточное внимание уделяется среднесрочному планированию денежных потоков, что чревато возникновение кассовых разрывов.

При исследовании бухгалтерского учета денежных средств и расчетов обнаружены ошибки кассира, когда полученная по карте денежная сумма возвращается покупателю по его заявлению наличными средствами.

Таким образом, по итогам исследования организации внутреннего контроля денежных средств и расчетов ООО «АТК №7» выявлена низкая степень такого контроля. В целях снижения риска хищений и злоупотреблений, ООО «АТК №7» рекомендовано проводить внеплановую инвентаризацию кассы. Внеплановая инвентаризация кассы проводится внезапно, неожиданно для материально ответственного лица с целью проверки его добросовестности и компетентности.

Следующее направление совершенствование учета связано с формированием необходимой информации по движению денежных средств и расчетов для целей управления финансовыми потоками в среднесрочной перспективе. Для оперативного управления денежными средствами и сформировавшейся в результате деятельности компании дебиторской и кредиторской задолженности рекомендуется ввести платежный календарь

ПРИЛОЖЕНИя

Приложение 1

Продолжение Приложения 1

Приложение 2

Приложение 3

Приложение 4

Продолжение Приложения 4

Приложение 5

Продолжение Приложения 5

Приложение 6

Общество с ограниченной ответственностью

«АТК №7»

ПРИКАЗ № 29/12-2 от 29 декабря 2014 г.

об отмене лимита остатка кассы организации

В соответствии с Указанием Банка России от 11 марта 2014 г. № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»

ПРИКАЗЫВАЮ:

1. С 01 января 2015 г. отменить приказ № 29/12-5 от 29 декабря 2013 г. об установлении лимита остатка кассы организации.

2. Начиная с 01 января 2015 г., ООО «АТК №7» не устанавливает лимит остатка кассы, так как относится к субъектам малого предпринимательства.

Директор ______________ Сергеев С.Ю.

Приложение 7

Контрольная лента от 12.12.2016 г.

Приложение 8

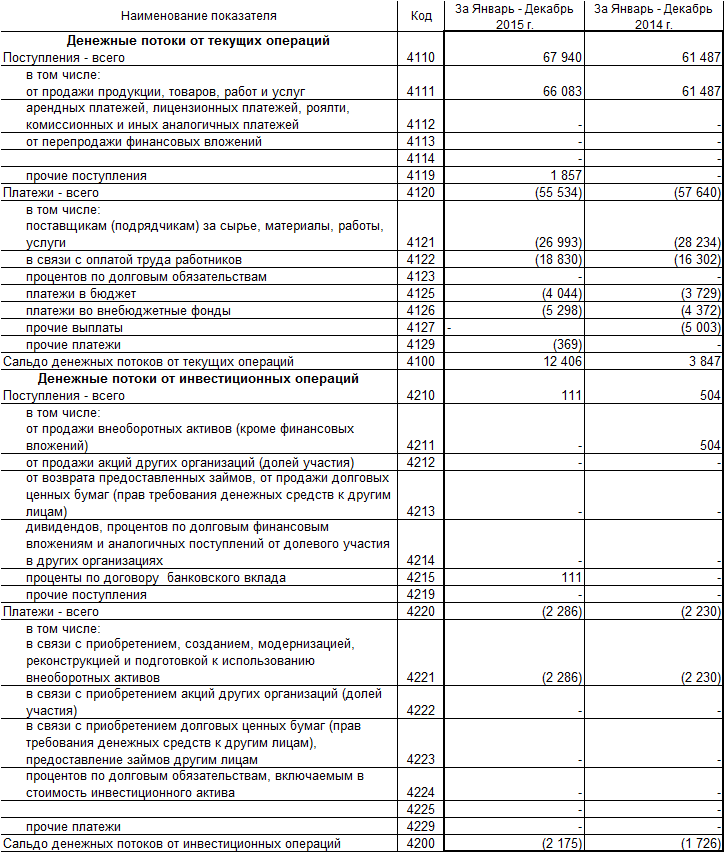

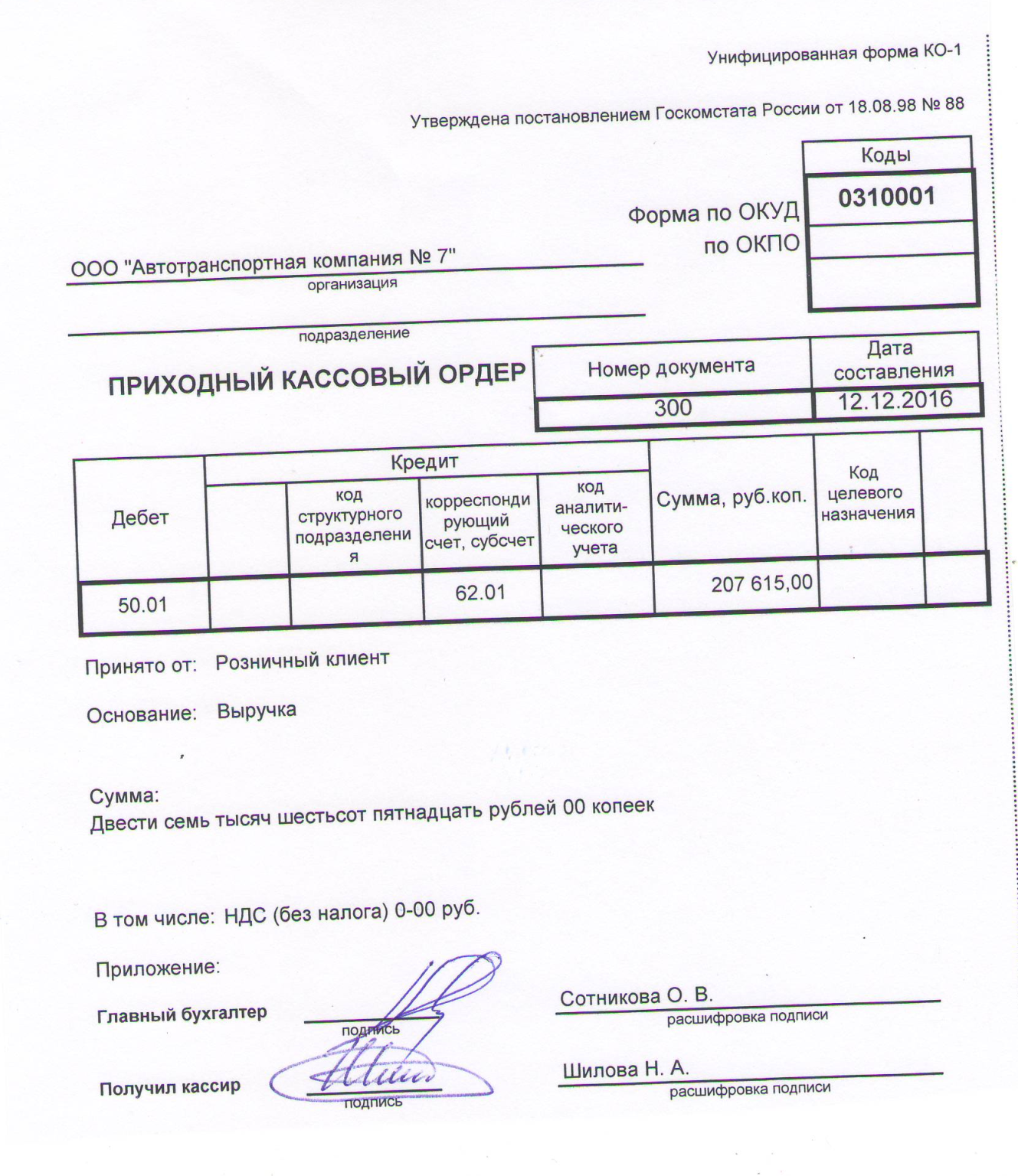

Приходный кассовый ордер

Приложение 9

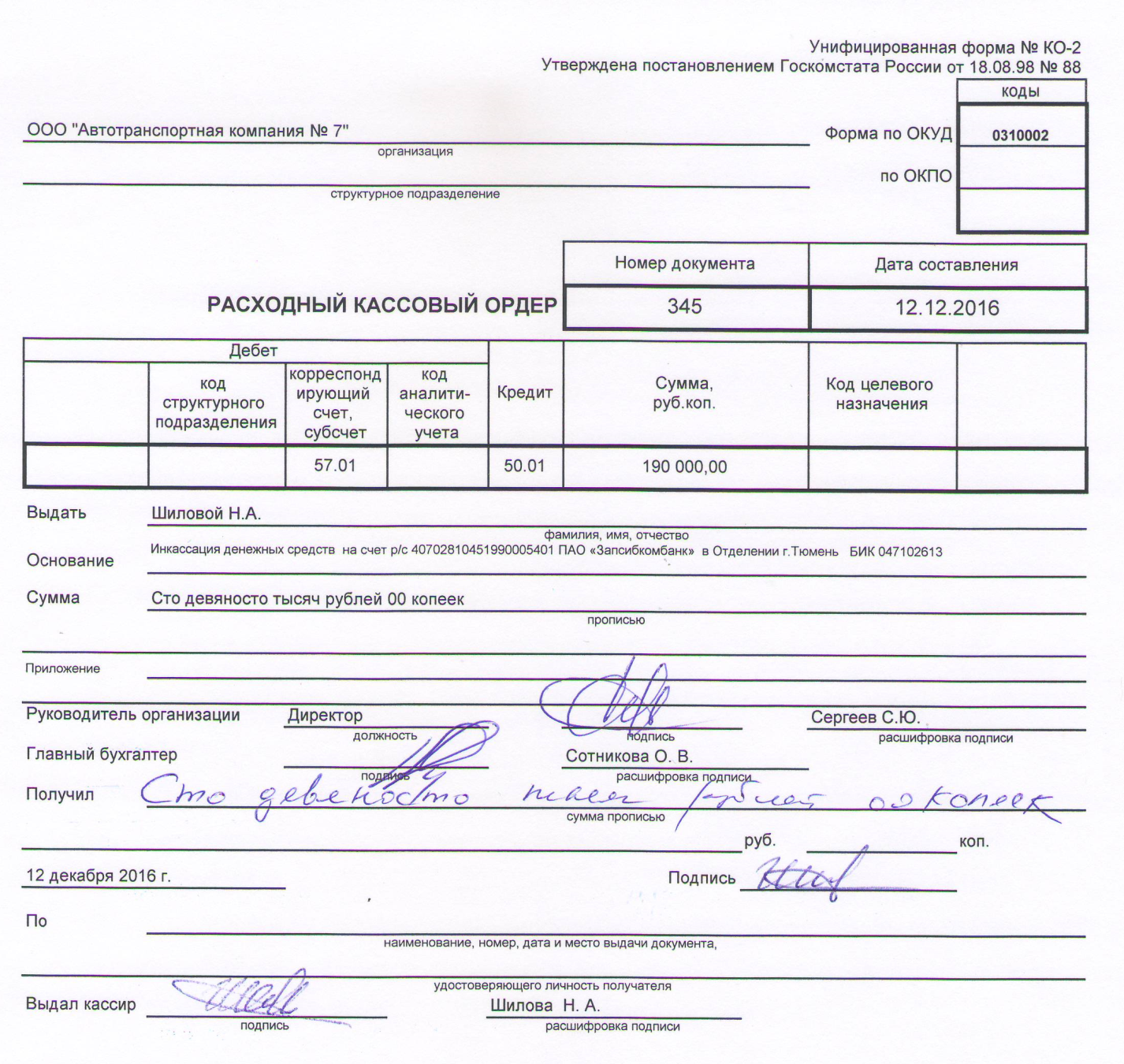

Расходный кассовый ордер

Приложение 10

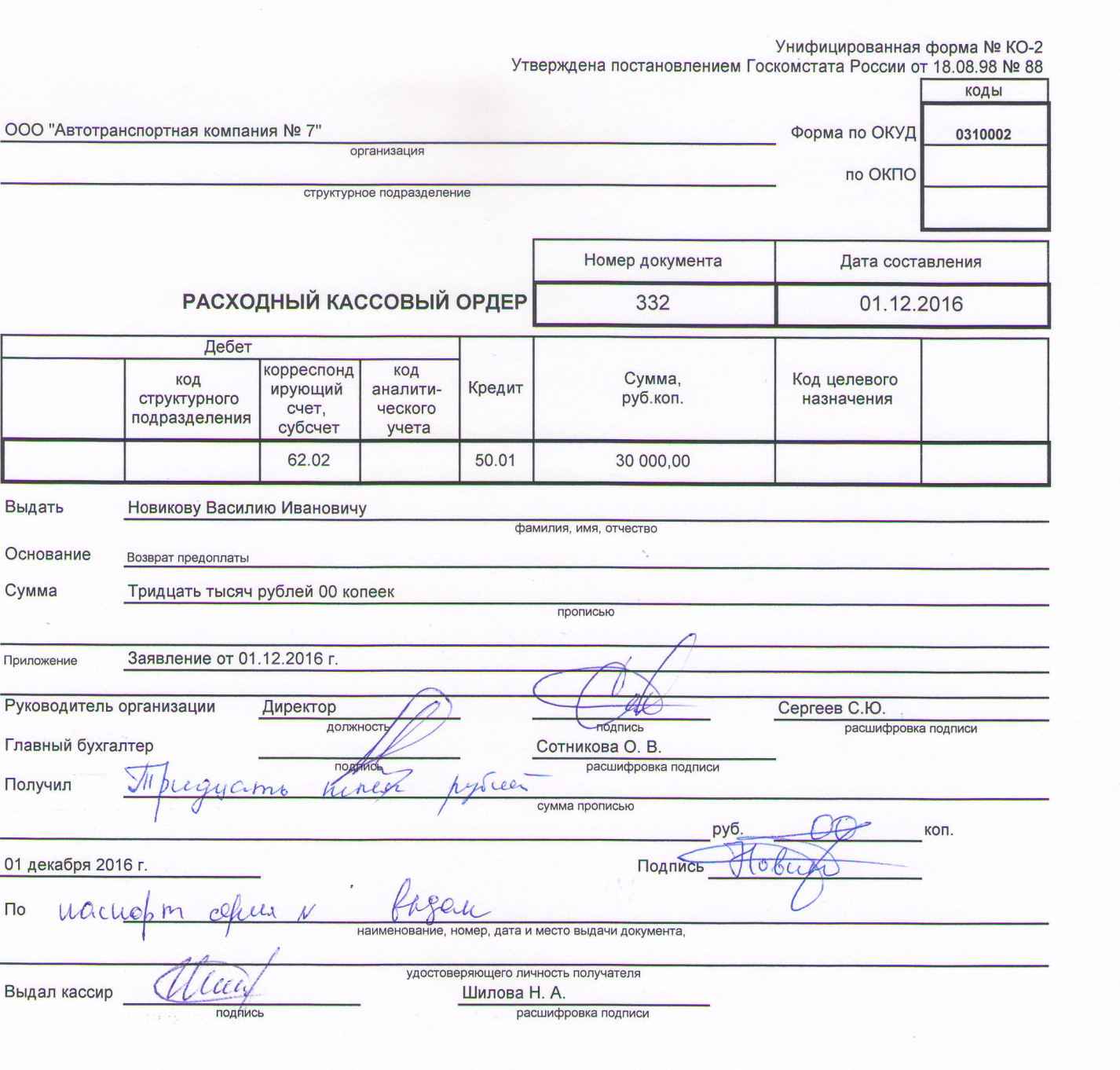

Расходный кассовый ордер

Приложение 11

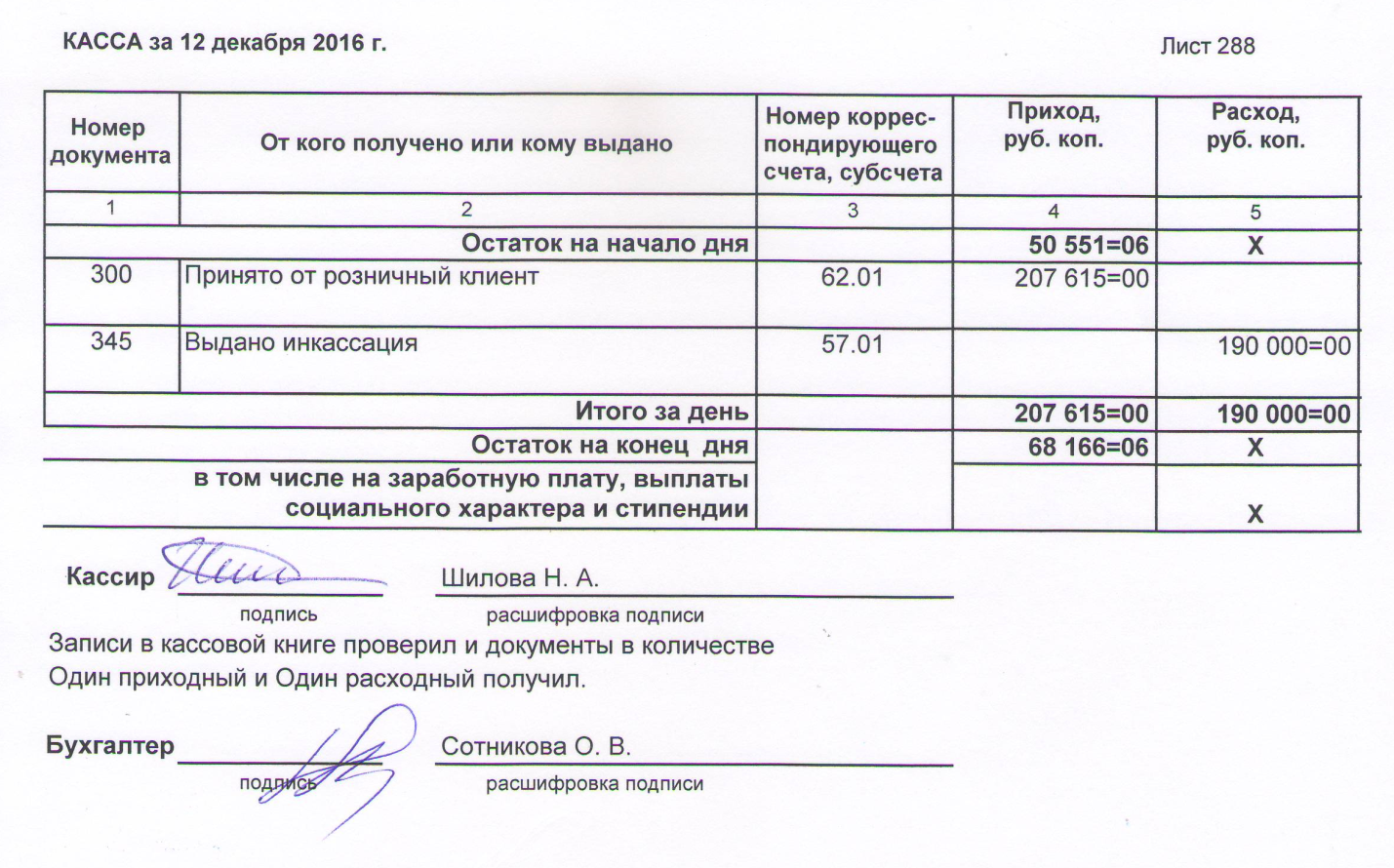

Лист кассовой книги

Приложение 12

| ООО «АТК №7»

|

Анализ счета 50 за 1 квартал 2016 г.

| | | | | | Кор. Счет

| Дебет

| Кредит

| | | Начальное сальдо

| 8 632,79

| | | |

| | 11 448 000,00

| | |

| 11 594 699,01

| 105 020,00

| | |

| | 21 292,72

| | | Оборот

| 11 594 699,01

| 11 574 312,72

| | | Конечное сальдо

| 29 019,08

| | |

|

|

|

|

|

|

|

|

Приложение 13

Платежное поручение

| | | | | | | | | | | | | | | | | | | |

| |

| Поступ. в банк плат.

| | | Списано со сч. плат.

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | | |

| ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 1235

| 09.12.2016

| | Электронно

| | |

| |

| | | | | | | | | Дата

| | Вид платежа

| | | | |

| Сумма прописью

| Сорок шесть тысяч четыреста семьдесят рублей 20 копеек

| |

| ИНН 8602179695

| КПП 860201001

| Сумма

| 46470-20

| |

| | | | | | | | | | | |

| ООО «Автотранспортная компания № 7»

| |

| Сч. №

|

| |

| Плательщик

| |

|

| | | | | | | | | | БИК

|

| |

| ПАО «Запсибкомбанк» в Отделении г.Тюмень

| |

| Сч. №

|

| |

| Банк плательщика

| |

|

| | | | | | | | | | БИК

|

| |

| АО «АЛЬФА-БАНК» Г. МОСКВА

| |

| Сч. №

|

| |

| Банк получателя

| |

| ИНН 7728168971

| КПП 775001001

| Сч. №

|

| |

| | | | | | | | | | | |

| АО «АЛЬФА-БАНК»

| |

| Вид оп.

|

| Срок плат.

|

| |

| Наз. пл.

|

| Очер. плат.

|

| |

| Код

|

| Рез. поле

|

| |

| Получатель

| |

|

|

|

|

|

|

|

| |

| | | | | | | | | | | | | | | | | | | | | | | |

| Перечисляется заработная плата за ноябрь (отпускные) 2016 г. на пластиковые карточки согласно реестру №MQL9 от 09.12.2016г. Сумма 46470-20 Без налога (НДС)

| |

| Назначение платежа

| |

| | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | Подписи

| | | Отметки банка

| | | | |

| | М.П.

| | | | |

| | | | | | | | | | |

| | | | | | |

| | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | | |

Приложение 14

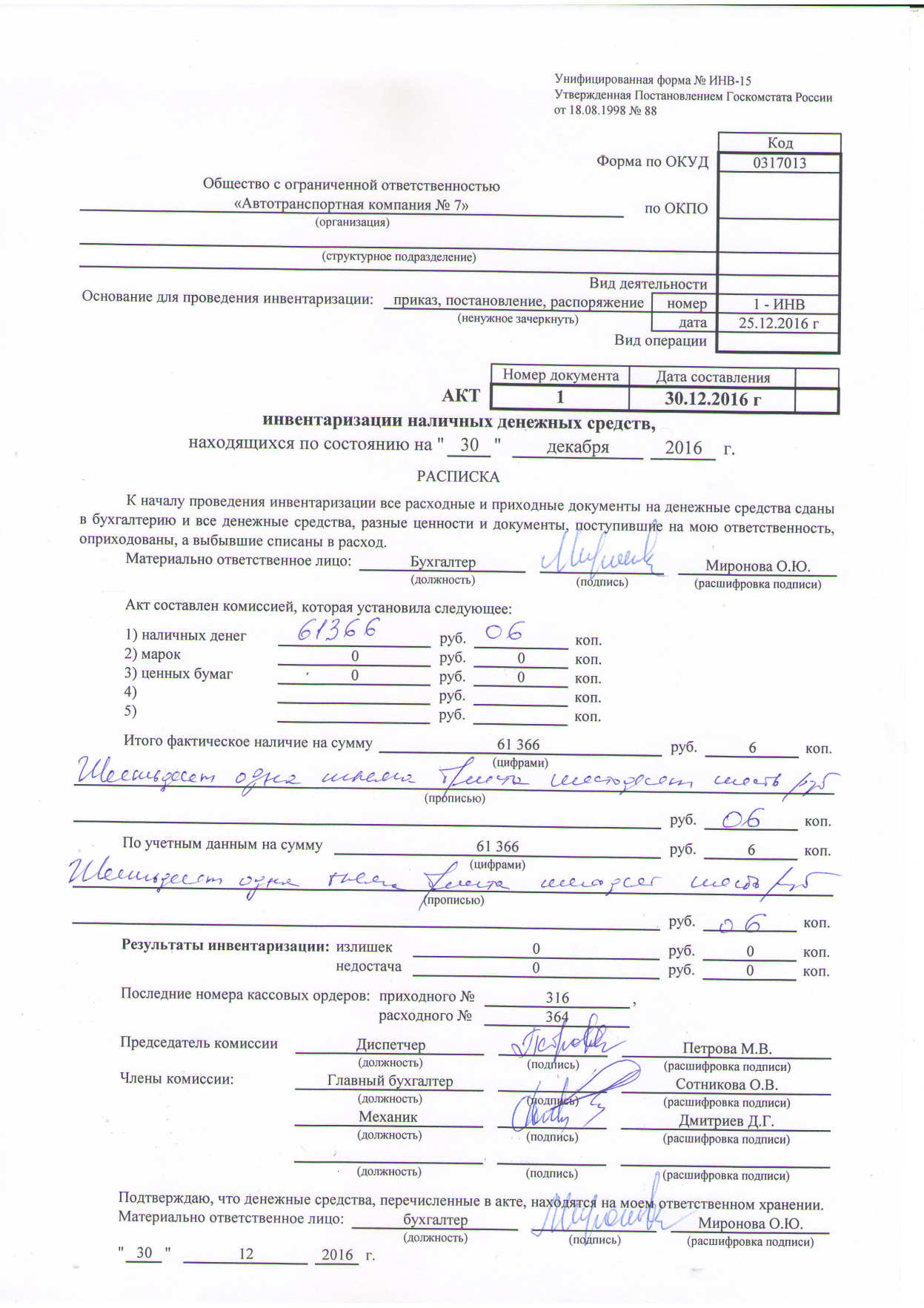

Акт инвентаризации наличных денежных средств

Выпускная квалификационная работа выполняется мной совершенно самостоятельно. Все использованные в работе материалы и концепции из опубликованной научной литературы и других источников имеют ссылки на них.

«______»___________________________ _____________ г.

___________________________________________________

___________________________________________________

Сургутский институт мировой экономики и бизнеса «Планета»

Выпускающая кафедра

Направление – «Экономика»

Профиль – «Финансы и кредит»

Форма обучения – заочная