Раскрывается информация о значительном (существенном) изменении бизнес-модели раскрывается в примечаниии к финансовой отчётности:

· за период, следующий за периодом, когда произошло изменение – в полном объёме;

· за период, когда произошло изменение – в формате, достаточном для понимания сущности изменений.

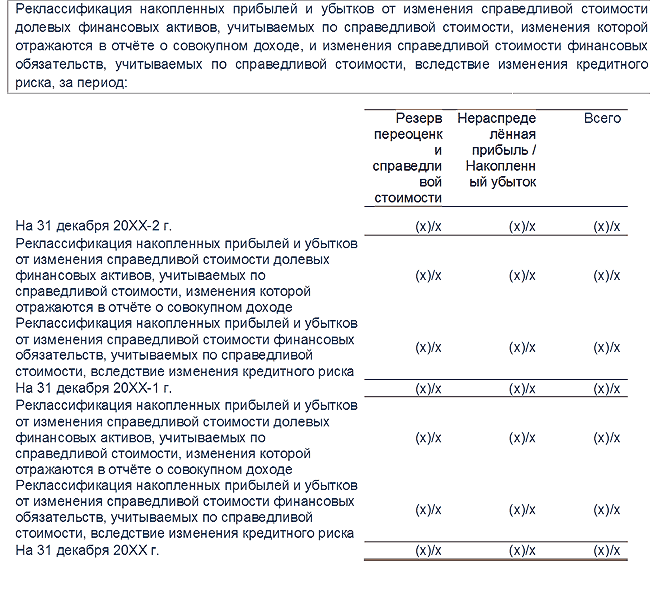

Примечание Реклассификация накопленных прибылей и убытков от изменения справедливой стоимости финансовых инструментов, учитываемых в резерве переоценки справедливой стоимости, в связи с прекращением признания соответствующих финансовых активов и обязательств.

Таблица 56

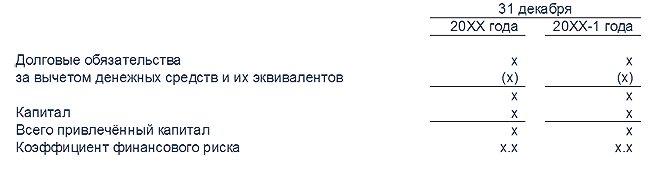

Примечание Финансовые инструменты. Управление капиталом.

Совет директоров проводит политику, направленную на поддержание стабильно высокого уровня капитала, позволяющего сохранять доверие инвесторов, кредиторов и участников рынка и обеспечивать устойчивое развитие бизнеса в будущем. Совет директоров держит под контролем показатель прибыли на капитал, который определяется Группой как частное от деления чистой операционной прибыли на совокупный акционерный капитал за вычетом неконтролирующей доли участия. Совет директоров также держит под контролем уровень дивидендов, выплачиваемых владельцам обыкновенных акций.

Совет директоров стремится сохранять разумный баланс между более высокой прибылью, которую может принести возросший уровень заимствований, и преимуществами, обеспечиваемыми более консервативной структурой капитала (гарантии безопасного развития бизнеса и т. д.).

Группа осуществляет мониторинг достаточности капитала на основе анализа динамики изменения коэффициента финансового риска, определяемого как соотношение заёмного капитала по отношению к стоимости всего капитала (коэффициент финансового риска или финансового рычага). Коэффициента финансового риска представляет собой отношение долгосрочных финансовых обязательств к сумме капитала и долгосрочных обязательств за вычетом денежных средств и их эквивалентов. Капитал включает собственные средства акционеров Группы, состоящие из уставного капитала и нераспределённой прибыли, уменьшенной на сумму накопленного убытка. Долгосрочные финансовые обязательства включают выпущенные долговые обязательства. Политика Группы по управлению капиталом предусматривает поддержание определённого заданного значения данного финансового показателя.

Таблица 57

За годы, окончившиеся 31 декабря 20ХХ-1 г. и 31 декабря 20ХХ г. не было внесено изменений в цели, политику и процедуры управления капиталом. Группа обязана выполнять законодательно установленные требования к достаточности собственного капитала, согласно которым стоимость ее чистых активов, определяемая в соответствии с российскими правилами бухгалтерского учета, должна постоянно превышать размер уставного капитала.

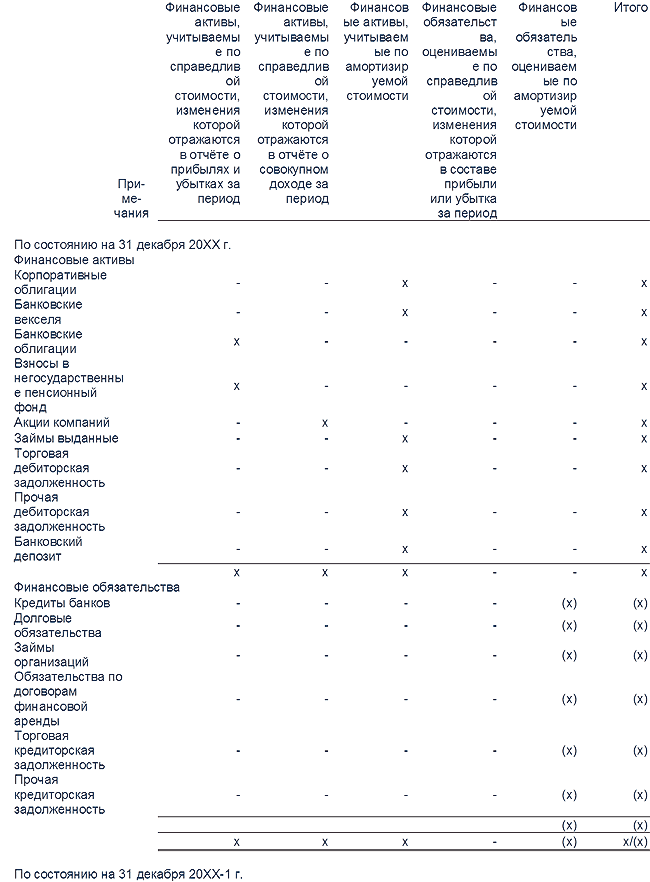

Примечание Справедливая стоимость финансовых инструментов по категориям оценки

Основа для оценки справедливой стоимости финансовых инструментов указана в Примечании.

Ниже представлена информация о справедливой стоимости финансовых инструментов по категориям оценки.

Таблица 58

Финансовые активы - аналогичное представление (см. таблицу выше)

Финансовые обязательства - аналогичное представление (см. таблицу выше)

Справедливая стоимость финансовых инструментов, учитываемых по амортизируемой стоимости, определяется в соответствии с общепринятыми методами расчета амортизируемой стоимости на основе анализа дисконтированных денежных потоков, рассчитываемых по методу эффективной процентной ставки, определяемой с применением наблюдаемых данных, используемых в рыночных сделках на соответствующую дату, и применимых к аналогичным инструментам, сроки погашения которых соответствуют срокам, оставшимся до их погашения, а также учитывающих соответствующий уровень кредитного риска.

Справедливая стоимость финансовых инструментов, учитываемых по справедливой стоимости, определяется на основе рыночных котировок по аналогичным финансовым инструментам либо в соответствии с общепринятыми моделями расчета стоимости на основе анализа дисконтированных денежных потоков с применением процентных ставок, используемых в рыночных сделках на соответствующую дату с аналогичными условиями, кредитным риском и сроками, оставшимися до погашения.

Однако в отношении финансовых активов и обязательств со сроком обращения менее 12 мес. после отчётной даты, предполагается, что их балансовая стоимость, соответствующая стоимости их первоначального признания в финансовой отчетности, приблизительно равна справедливой стоимости ввиду сравнительно небольшого периода обращения таких финансовых инструментов и, как следствие, несущественного масштаба изменения рыночных факторов, влияющих на их оценку.